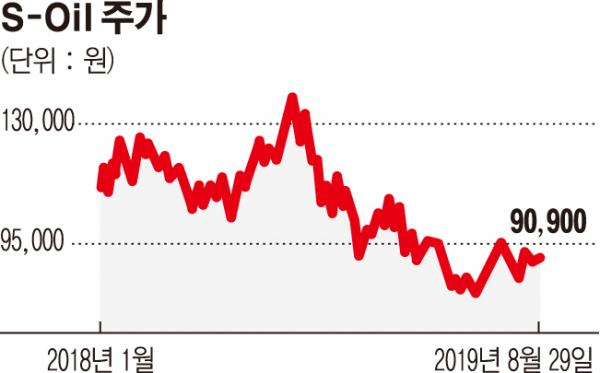

에쓰오일(S-Oil)이 업황 부진과 대규모 프로젝트 투자 등으로 주가 흐름과 재무지표에 경고등이 켜진 가운데, 최근 증권가에서는 하반기 수익성 개선으로 주가와 재무건전성이 회복될 가능성이 높다는 의견이 대두되고 있다. 이에 8만 원 턱밑까지 하락했던 주가도 점차 회복세를 보이고 있다.

29일 한국거래소에 따르면 지난해 10월 13만7500원까지 치솟았던 에쓰오일의 주가는 올 들어 6월 8만300원까지 하락했다. 그러나 최근 긍정적 전망이 나오면서 이달 들어 주가는 9만 원대를 회복했다.

올 상반기 정유업계는 미ㆍ중 무역 분쟁과 글로벌 경기 부진으로 석유 수요가 크게 늘지 않은 반면, 석유 공급과 재고가 늘어 정제마진이 하락했다. 여기에 계절적 비수기와 정기보수까지 더해지면서 최악의 상황을 겪었다. 이로 인해 에쓰오일은 2분기 905억 원의 영업손실을 냈다. 이 회사가 2분기 적자를 기록한 것은 2014년 이후 5년 만이다.

또 2015년부터 3년간 4조8000억 원을 투자한 RUC(잔사유 고도화 설비)ㆍODC(올레핀 다운스트림 설비) 건설은 재무 지표에 부담을 초래했다. 2015년 100.3%였던 부채비율은 2016년 118.4%, 2017년 120.5%, 2019년 6월 기준 현재 167.3%로 치솟은 상태다. 순차입금은 비율도 2015년 16.1%에서 올 6월 기준 97.3%로 4년 새 81.2%포인트가 올랐다.

그러나 최근 증권가에서는 에쓰오일에 대한 밝은 전망이 나오고 있다. IMO 2020 규제가 한 달 앞으로 다가온 데다 본격적인 드라이빙 시즌으로 정제마진 개선과 고도화설비의 수익성 개선이 예상되기 때문이다.

박연주 미래에셋대우 연구원은 “국제해사기구(IMO) 규제 효과가 본격화되는 과정에서 고유황연료유 마진 둔화, 저유황연료유와 경유 마진의 확대로 4분기 실적은 의미있게 개선될 전망”이라며 “특히 이미 고도화설비가 완공된 에쓰오일은 업종 내에서도 가장 유리해 주가 모멘텀이 돋보일 것”이라고 분석했다.

실적 개선과 함께 당분간 대규모 설비투자도 예정돼 있지 않아 재무건전성 회복에 대한 기대감도 높인다. 이희철 KTB투자증권 연구원은 “7조 원 규모의 2단계 프로젝트의 최종 투자 결정은 2021년에 이뤄질 것이기 때문에 당분간 설비투자(CAPEX)가 크지 않을 전망”이라며 “향후 실적 향상과 함께 배당도 회복될 가능성이 있다”고 말했다.