신한금융투자는 16일 대우조선해양에 대해 2분기는 호실적으로 기록했지만, 하반기는 수주 부진에 따른 매출 감소와 고마진 LNG 운반선 잔고 소진으로 영업실적이 악화할 전망이라며 목표주가 3만1000원으로 하향하고, 투자의견 매수는 유지했다.

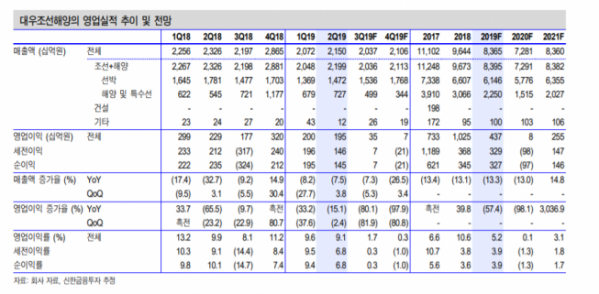

황어연 신한금융투자 연구원은 “2분기 실적으로 영업이익은 전년 동기 대비 7.5% 감소한 2조2000억 원, 영업이익은 15.1% 줄어든 1948억 원을 기록했다”며 영업이익 컨센서스를 101.8% 상회한 호실적이라고 말했다.

황 연구원은 “원/달러 환율 상승효과로 예정원가율이 하향됐고, 선가 2억1000만 달러의 고수익 LNG 운반선 인도로 호실적을 나타냈다”고 설명했다.

다만, “하반기 수주 가이던스 달성은 어렵겠다”며 컨테이너ㆍVLCC 업황 침체와 LNG 운반선 발주 이연을 이유로 들었다. 다만, “2020년 1분기 카타르ㆍ모잠비크 LNG 운반선 수주로 주가가 반등할 것”이라고 예상했다.