(자료제공=NH투자증권 리서치센터)

한섬이 2분기 시장 기대에 미치지 못하는 실적을 발표한데 이어, 국내 의류 소매 경기 둔화로 수익성 개선이 더뎌질 것이란 분석이 제기됐다. NH투자증권은 목표주가를 기존 4만4000원에서 4만 원으로 하향하고 투자의견 ‘매수’는 유지했다.

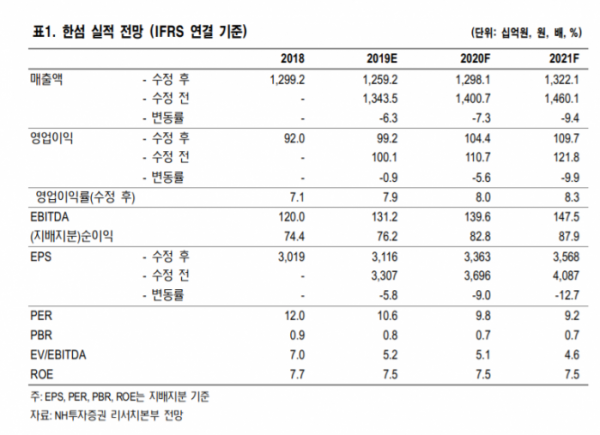

이지영 NH투자증권 연구원은 8일 “한섬의 2분기 연결 기준 매출액은 2838억 원, 영업이익은 149억 원으로 영업이익 시장 전망치를 12% 밑도는 실적을 발표했다”고 말했다. 이어 “부문별 세부 실적은 공개되지 않았으나, 한섬 본업 신장률은 전년비 매출액 -5%, 영업이익 +19%로 추정한다”고 덧붙였다.

이 연구원은 “매출 감소 대부분은 전년 종료브랜드 영향으로 약 100억 원에 달한다”며 “기존 브랜드는 1%대 성장한 것으로 추정한다”고 분석했다.

그는 “3분기 현재 영업상황은 2분기와 유사한 것으로 파악된다”며 “브랜드 성숙과 백화점 채널 영향력 약화로 기존 브랜드 매출은 전년 수준을 유지하고 있다”고 짚었다. 또 “인수 브랜드의 경우 시장은 좋으나 일부 부진 브랜드의 영향으로 역시 매출이 전년 수준에 머물고 있다”고 설명했다.

아울러 “한섬은 저성장 돌파를 위해 하반기 온라인 사업을 강화하고 컨셉스토어를 출점하며 중국 등 해외 사업에 집중할 전망”이라며 “인수 브랜드의 수익성 개선 속도 기대감을 낮추고, 국내 의류 소매경기 둔화를 반영해 목표주가를 하향했다”고 밝혔다.