코스맥스엔비티가 해외 사업을 확장하면서 외형은 커진 반면, 수익성 개선에는 여전히 난항을 겪고 있다. 순차입금 및 비용 증가로 현금 흐름이 악화되면서 차입금 상환과 운영자금 조달 우려감이 커지고 있다. 향후 해외법인 실적이 재무부담 완화의 키가 될 전망이다.

7일 금융감독원 전자공시시스템에 따르면, 코스맥스엔비티는 2분기 연결기준으로 매출액은 전년 동기 대비 10.1% 증가한 497억6300만 원을 기록했지만, 영업이익은 9억6100만 원을 기록하면서 68% 급감했다. 당기순손실은 12억2800만 원으로 적자 전환했다.

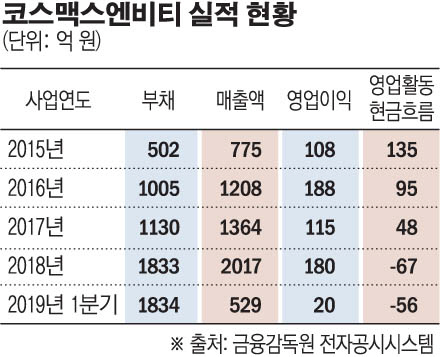

코스맥스엔비티는 해외 진출에 나서면서 외형을 꾸준히 키워왔다. 미국과 호주 등에 생산 설비를 구축했고, 중국에 판매법인 설립으로 글로벌 공급 체인망을 확보했다. 2015년 775억 원에 불과하던 매출은 지난해 2017억 원으로 급성장했다. 반면 영업이익 증가폭은 기대에 미치지 못하고 있다. 2015년 108억 원 이던 영업이익은 등락을 거듭하다 지난해 180억 원을 기록했다. 특히 올해 1분기 영업이익은 전년 대비 58.6% 감소했고, 2분기 역시 68% 줄면서 최근 주춤하고 있다.

여기에 해외법인의 턴어라운드를 기대하기엔 아직 역부족이라는 분석이 제기된다. 매출이 매년 늘더라도 매출액 대비 매출원가 비중 역시 증가했기 때문이다. 매출원가는 2016년 70%를 기점으로 매년 늘어나 올 1분기에는 86%까지 커졌다. 해외법인별 마케팅 등 판관비까지 더해 1분기 중국의 경우, 매출액은 전년보다 19% 늘었지만 당기순이익은 51% 감소했다. 미국 법인 역시 매출액이 늘었지만 순손실 폭은 21억 원에서 48억 원으로 커졌다.

영업활동 현금흐름은 2016년 100억 원을 기점으로 2018년에는 -67억 원까지 내려갔다가 올해 1분기에는 -56억 원을 기록했다. 매출채권은 2017년 211억 원에서 2018년 515억 원으로 매출증가율보다 큰 폭으로 늘어나고 있어 영업실적과 함께 현금흐름에 악영향을 미치고 있다. 향후 매출채권이 현금화가 잘되는지 지켜볼 필요가 있다.

해외법인 투자 자금을 외부 차입으로 조달하면서 늘어난 이자비용은 현금흐름에도 악영향을 주고 있다. 순차입금은 2016년 290억 원을 기점으로 매년 늘어 2018년에는 1060억 원까지 증폭됐다. 순차입비율은 2016년 35.3%를 시작으로 작년에는 114.7%까지 늘었다. 차입금이 늘어나면서 부채비율도 증가했다. 2015년 78.3%에서 2018년에는 198.7%로 200%에 육박한 수준으로 올랐다.

코스맥스엔비티 관계자는 “지난 4분기를 기점으로 해외법인에 대한 전반적인 비용 투입은 마무리 됐다”며 “미국·호주 법인은 적자가 지속되면서 지원이 더 필요하지만 분기마다 적자 폭은 줄어드는 추세로 하반기에는 매출과 손익이 함께 개선될 전망”이라고 밝혔다.