(자료제공=메리츠종금증권 리서치센터)

세아베스틸의 판매량과 판매 단가가 악화되며 3분기 수요 부진이 이어질 것이란 전망이 제시됐다. 메리츠종금증권은 목표주가를 기존 2만4000원에서 2만2000원으로 하향하되 투자의견 ‘매수’는 유지했다.

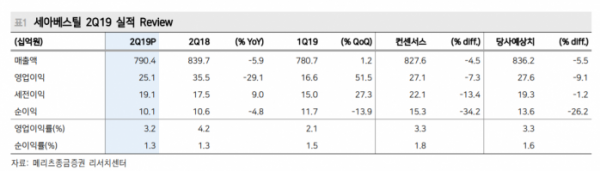

민사영 메리츠종금증권 연구원은 2일 “세아베스틸의 2분기 영업이익은 251억 원으로 시장 전망치인 271억 원을 밑돌았다”며 “판매량과 판매가격 모두 악화한 영향”이라고 말했다.

민 연구원은 “연초 55만톤 내외로 예상된 2분기 판매량이 군산공장의 사고와 수요 부진 여파로 46만톤에 그쳤다”며 “판매 단가 역시 전방 시장의 수요 부진과 중국산 수입 증가에 따라 악화됐다”고 짚었다.

이어 “세아베스틸의 실적 부진은 3분기에도 이어질 전망”이라며 “8월 대규모 정비와 휴가시즌, 부진한 수요가 겹치며 판매량이 2분기보다 낮은 45만 톤 내외에 불과하기 때문”이라고 설명했다. 또 “세일즈 믹스도 당분간 개선될 기미가 보이지 않기 때문에 판가 상승도 어려울 전망이다”고 덧붙였다.

다만 “4분기에는 판매량이 회복되고, 중장기적으로 실적 개선 흐름은 지속되겠다”는 분석이다. 민 연구원은 “신규 수요처 발굴에 따라 수출 경쟁력이 강화되고, 판매 확대에 따라 판매 믹스도 개선될 수 있다”고 강조했다.

한편 그는 “세아베스틸은 배당정책 지속에 대한 의지는 악화된 실적에도 불구하고 여전하다”고 강조했다.