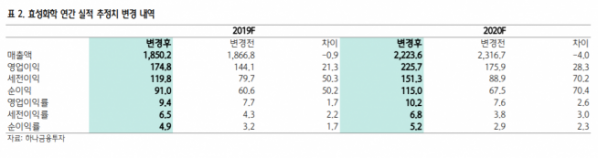

▲자료제공=하나금융투자

하나금융투자는 프로판 가격 약세와 IMO2020, 베트남 증설 등이 효성화학의 연간 실적에 긍정적 영향을 미칠 것으로 전망하며 목표주가를 기존 23만 원에서 26만 원으로 상향 조정하고, 투자의견 매수를 유지했다.

31일 하나금융투자에 따르면 효성화학은 2분기 영업이익 496억 원을 기록했다. 이는 전년 동기 대비 32% 상향된 수치다.

윤재성 하나금융투자 연구원은 “전 사업부의 개선으로 컨센서스를 17% 상회하며 3년 래 최대치를 기록했다”며 “전분기 정기보수 효과 제거와 한율과 판가상승이 맞물리면서 PP/DH 영업이익이 개선됐고, PTA도 PX의 약세와 내부 판가 포뮬러 개선 등이 반영돼 영업이익이 높아졌다”고 분석했다.

윤 연구원은 3분기 효성화학이 영업이익 573억 원을 거둘 것으로 추정했다. 전년 동기 대비 58% 상향된 수치다. 그는 “PP의 소폭 약세에도 불구하고 사우디 프로판의 가격이 하락해 투입가가 낮아져 실적이 개선될 것”이라며 “PTA도 유리한 판가 포뮬러와 PX 하락 여부에 따라 추가 개선도 가능해 보인다”고 전망했다.