▲자료제공=KTB투자증권

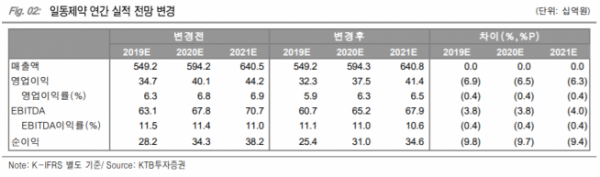

KTB투자증권은 일동제약의 2분기 영업이익이 예상보다 소폭 부진하다고 판단, 연간 추정 영업이익 하향에 따라 목표주가를 기존 3만 원에서 2만6000원으로 조정하고 투자의견 매수를 유지했다.

31일 KTB투자증권에 따르면 일동제약은 별도 기준 2분기 1365억 원, 영업이익 81억 원을 기록했다. 이는 전년대비 매출액과 영업이익 각각 8.7%, 9.9% 상승한 수치이다. 그러나 영업이익은 KTB투자증권의 추정치(89억 원) 대비 소폭 하회했다.

이혜린 KTB투자증권 연구원은 “2분기 일동제약의 별도 영업이익이 추정치 및 컨센서스를 소폭 하회했다”며 “ETC와 OTC 사업부 대비 원가율 높은 헬스케어 사업부 매출비중 확대의 영향 때문”이라고 분석했다.

이어 이 연구원은 “2분기 잠정실적 반영에 따라 2019~2020년 추정 영업이익이 7% 내외로 하향조정됐다”며 “목표가를 3만 원에서 2만6000원으로 하향한다”고 말했다.

이 연구원은 일동제약이 3분기 별도기준 매출액 1428억 원, 영업이익 70억 원을 기록할 것으로 추정했다. 그는 “경상개발비 6억 원 순증 반영과 전년동기 영업일수 감소와 일부 품목 약가인하 영향으로 실적 기저효과가 높은 ETC와 OTC의 매출은 2분기와 유사할 것”이라고 예상했다.