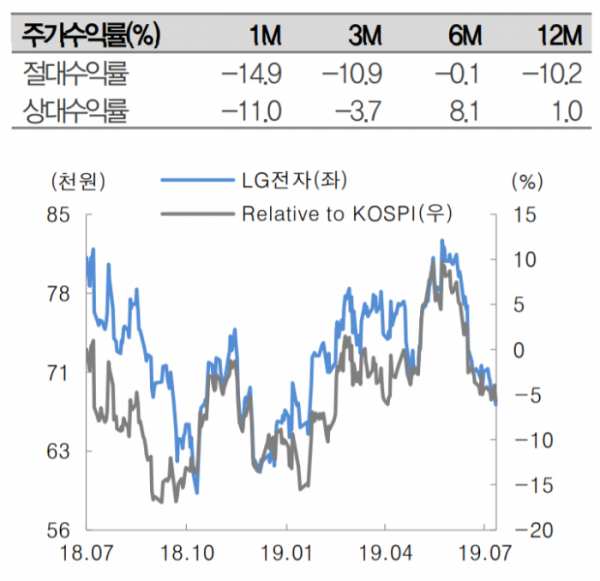

(자료제공=대신증권)

LG전자가 2분기 휴대폰사업(MC)의 적자 확대를 계기로 사업 재고찰이 필요하다는 분석이 제기됐다. 대신증권은 목표주가를 기존 8만5000원에서 8만2000원으로 하향하고, 투자의견 ‘매수’는 유지했다.

박강호 대신증권 연구원은 31일 “올 하반기 가전 비수기 진입과 TV 부문의 판매 경쟁, MC부문의 고정비 부담으로 수익성 개선의 시간이 필요하다”며 “밸류에이션에 집중한 중장기 관점이 필요하다”고 말했다.

박 연구원은 “LG전자의 2분기 매출액은 15조6292억 원으로 전년 동기 대비 4.1% 증가했고 영업이익은 같은 기간 15.4% 감소한 6523억 원을 기록했다”며 “UHD급 LCD TV 경쟁 심화, OLED TV 판매 둔화로 마진율 부진, 휴대폰 부문의 지속적인 실적 악화 등이 영업이익 부진의 원인”이라고 설명했다.

그는 “올해 스마트폰 시장의 역성장이나 5G폰의 하드웨어 차별화가 적어진 점을 감안하면 내년 휴대폰 사업의 시장 점유율 확대 및 수익성 턴어라운드 추정이 어렵다”며 “전사 수익성 확보 및 AI, 사물인터넷, 자율주행 등 신성장과 연관된 부분으로 역할 변경이 필요하다”고 강조했다.

한편 “프리미엄 가전 시장 확대와 LG전자의 선도적인 제품 출시로 높은 수익성 시현은 긍정적”이라며 “LG디스플레이의 대형 OLED 패널의 생산능력 확대로 올 4분기 이후에 OLED TV 시장이 확대되며 LG전자는 내년 대형TV에서 OLED 판매 증가로 수익성이 개선될 것”이라고 전망했다.