30년-10년 스플역전 연최대..외인매수+주가급락..개인 3선 대량매수..FOMC 관망속 강세무게

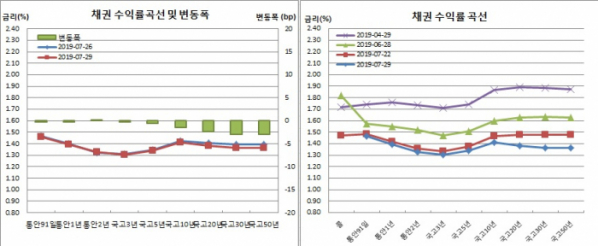

채권시장은 강세를 이어갔다. 특히 국고채 20년물 이상 초장기물은 1.30%대에 안착하면서 사흘째 동반 사상최저치를 경신했다. 이에 따라 일드커브는 플래트닝됐다. 국고채 30년물과 10년물간 금리역전폭은 연중 최대치까지 확대됐다.

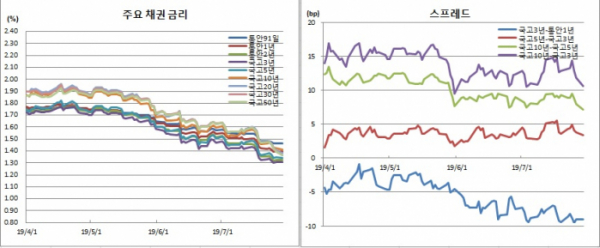

국고10년 물가채 금리는 상승해 명목채와 물가채간 금리차이인 손익분기인플레이션(BEI)은 6개월만에 최저치를 보였다. 개인은 3년 국채선물 시장에서 2000계약 넘게 대량매수한 것도 특징이다. 거래는 전반적으로 부진했다.

이번주 미국 연준(Fed) 연방공개시장위원회(FOMC)를 앞두고 있어 관망장세를 이어갈 것이란 전망이다. 일본의 화이트리스트 배제 가능성과 부진할 것으로 예상되는 월말 지표 발표가 이어질 것이라는 점에서 채권시장은 강세분위기를 지속할 것으로 예측했다.

국고20년물은 2.4bp 내린 1.382%를, 국고30년물은 3.0bp 떨어진 1.366%를, 국고50년물은 2.9bp 하락한 1.365%를 기록했다. 20~30년물은 사흘연속, 50년물은 나흘째 역대 최저치를 지속했다.

국고10년 물가채는 1.2bp 상승한 0.552%를 기록했다. 25일 0.510%로 6년4개월만에 최저치를 보인 이후 이틀연속 반등한 것이다.

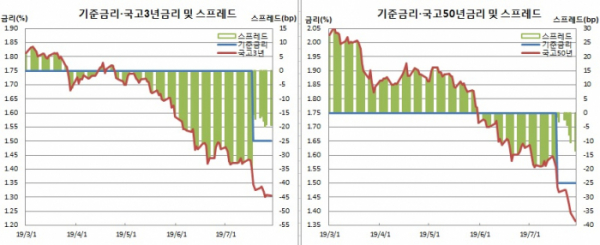

한국은행 기준금리(1.50%)와 국고채 금리간 역전상황은 계속됐다. 3년물은 마이너스(-)19.4bp, 10년물은 -8.8bp, 50년물은 -13.5bp를 보였다. 10-3년간 금리차는 1.2bp 좁혀진 10.6bp로 3일 10.5bp 이후 최저치를 보였다. 10-5년간 스프레드도 0.8bp 준 7.2bp로 연중 최저치를 경신했다. 직전 최저치는 작년 12월31일 기록한 6.4bp였다. 30-10년간 금리역전폭도 -4.6bp를 보여 지난해 12월21일 -4.8bp 이후 7개월만에 역전폭이 가장 컸다. BEI는 2.6bp 떨어진 86.0bp로 1월22일 82.4bp 이후 6개월만에 최저치를 경신했다.

미결제는 842계약 늘어난 38만5503계약을 보인 반면, 거래량은 1만9354계약 줄어든 6만3569계약을 나타냈다. 회전율은 0.16회로 22일(0.16회) 이후 일주일만에 최저치를 기록했다.

매매주체별로는 투신이 3044계약을 순매수하며 이틀째 매수했다. 개인도 2179계약을 순매수해 17일(2704계약) 이후 일별 최대 순매수를 보였다. 반면 외국인은 2899계약을 순매도해 사흘연속 매도세를 이어갔다.

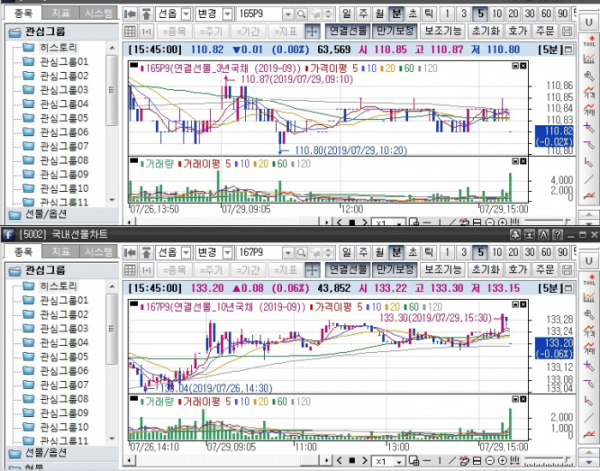

9월만기 10년 국채선물은 지난주말보다 8틱 오른 133.20에 거래를 마쳤다. 이는 2016년 9월30일 133.21 이후 2년10개월만에 최고치다. 마감가가 장중 고점이었던 가운데 장중 저점은 133.15였다. 장중변동폭은 15틱에 그쳐 5월27일 14틱 이후 2개월만에 최저치를 보였다.

미결제는 712계약 줄어든 12만9776계약을 보였다. 원월물 미결제 5계약을 합산한 12만9781계약은 5월14일 12만9625계약 이후 2개월보름만에 최저치다. 거래량도 2만5929계약 감소한 4만3852계약을 나타냈다. 이는 4일 4만2018계약 이후 가장 적은 수준이다. 합산 회전율은 0.34회로 22일(0.34회) 이래 가장 낮았다.

매매주체별로는 보험과 연기금등이 각각 486계약과 46계약을 순매수했다. 연기금등은 7거래일연속 순매수로 지난 4일부터 16일까지 기록한 9거래일연속 순매수 이후 최장 순매수다. 반면 투신은 1068계약을 순매도해 매수 하룻만에 매도전환했다.

외국인도 417계약 순매도해 이틀연속 매도에 나섰다. 외국인의 10선 누적순매수 포지션 추정치는 7만1777계약으로 5월13일 7만1196계약 순매수 이후 2개월만에 가장 낮은 수준이다.

현선물 이론가는 3선의 경우 고평 3틱을, 10선의 경우 고평 2틱을 각각 기록했다.

그는 이어 “FOMC를 앞두고 거래소강 속에서 관망세가 이어질 것으로 예상된다. 일본 화이트리스트 이슈와 월말 지표들이 채권시장엔 우호적일 것으로 보여 금리하락쪽에 다소 무게가 실릴 것으로 보인다”고 예측했다.