(이베스트투자증권)

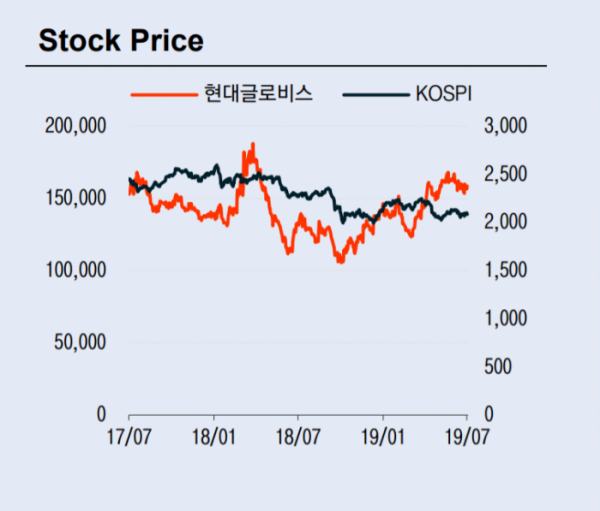

이베스트투자증권이 25일 현대글로비스에 대해 하반기 해외물류사업 상승세를 전망하면서 목표주가 19만5000원을 제시하고, 투자의견 매수를 유지했다.

유지웅 이베스트투자증권 연구원은 “2분기 매출액은 전년 동기 대비 6.3% 증가한 4조4960억 원, 영업이익은 12% 증가한 2022억 원을 기록했다”며 시장 기대치를 소폭 상회한 수준이라고 말했다.

유 연구원은 “미주지역 완성차 생산량 증가와 유럽지역의 장거리 운송거리 증가가 합세해 고마진 해외물류사업에서 두자릿수 매출성장을 보였다”고 분석했다.

그는 “3분기에도 이익개선이 지속할 전망”이라며 “신형 SUV에 기반을 둔 완성차의 해외공장 가동률 개선으로 해외물류사업이 우상향 추이가 예상된다”라고 설명했다. 이어 “PCC사업부에서 외부 판매 물량이 지속적으로 증가하면서 마진 안정화도 기대된다”라고 덧붙였다.

유 연구원은 “3분기에 국내외 공장 가동률 개선을 예상하면서 물류, PCC 사업부를 중심으로 실적 개선을 예상한다”고 전망했다.