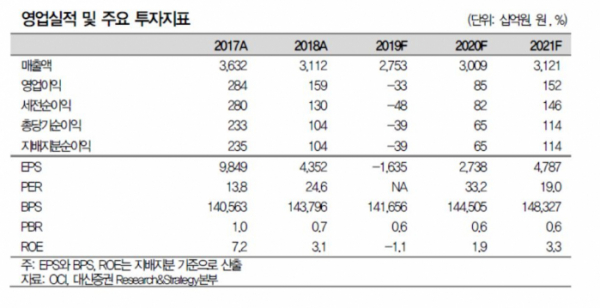

대신증권은 25일 OCI에 대해 중국 수요 개선에 의한 폴리실리콘 가격반등으로 4분기 흑자전환이 기대된다며 목표주가 11만5000원과 투자의견 ‘매수’를 유지했다.

한상원 대신증권 연구원은 “OCI 2분기 영업손실은 199억 원으로 시장기대치인 영업손실 266억 원 대비 양호한 실적”이라며 “태양광 밸류체인 가격이 계속 약세였고, 폴리실리콘 판가도 전 분기 대비 11% 하락했지만 전 분기 대비 34% 판매량 증가와 가동률이 90% 상승한 것 덕분에 수익성이 예상보다 빠르게 개선됐다”고 설명했다.

한 연구원은 OCI 올해 영업손실이 330억 원을 기록해 전년 대비 적자전환하지만, 4분기부터는 흑자를 볼 것이라고 전망했다. 그는 “폴리실리콘 가격이 중국발 수요부진 탓에 7월 기준 kg당 8.1달러까지 하락했지만 과도한 가격 하락임을 감안하면 하반기 중국 수요가 개선되면 가격 반등 가능성이 충분하다”며 “4분기에는 영업이익 346억 원이 기대된다”고 짚었다.

이어 “최근 중국이 23GW 규모의 신규 보조금 정책을 발표했다는 것을 감안하면 하반기 중국 태양광 수요는 30GW까지 회복이 가능할 전망”이라고 덧붙였다.