현대차증권은 LG상사의 물류부문 호조를 감안해 수익 예상을 상향하며 목표주가를 기존 2만1000원에서 2만4000원으로 올리고, 투자의견 매수를 유지했다.

25일 현대차증권에 따르면 LG상사는 2분기 연결기준 매출액 2조6151억 원, 영업이익 506억 원을 기록했다. 이는 전년 동기 대비 매출액은 113% 상승, 영업이익은 7.0% 하락한 수치다.

박종렬 현대차증권 연구원은 “매출액은 IT, 석유화학 등 인프라 부문의 호조와 해운 물동량 증가에 따른 물류부문 증가 등 전부문의 호조로 당초 예상치를 상회했다”며 “반면 영업이익이 전년동기비 감익한 것은 물류 부문(해운·W&D 물동량 증가)의 호조에도 불구하고, 자원 부문(석탄 및 CPO 가격 하락)과 인프라 부문(프로젝트 수익 감소)이 큰 폭 감소했기 때문”이라고 분석했다.

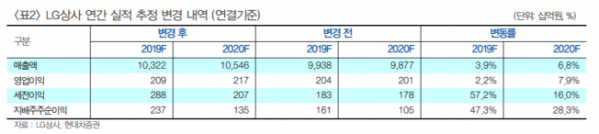

그러나 박 연구원은 물류부문의 호조로 3분기부터는 영업이익의 증익이 가능할 것이고, 4분기에는 기저효과(일회성 손실)까지 감안 하면 실적 모멘텀이 크게 제고될 것으로 내다봤다. 이에 연간 연결기준 매출액 10조3224억 원, 영업이익 2086억 원을 거둘 것으로 추정했다. 이는 기존 전망치 대비 각각 3.9%, 2.2% 상향된 수치다.

박 연구원은 “인프라 부문(프로젝트 수익 종료)의 이익 감소 에도 불구하고, 물류부문의 호조 때문”이라며 “자원부문도 지난해 일회성손실 등 기저효과로 실적 개선에 긍정적 영향 미치겠지만 향후 중국의 수입 규제 변화 가능성과 인도네시아의 석탄 감산 등에 따른 석탄 시황 개선 여부에 따라 이익 변동성은 다소 있다”고 말했다.