한국은행이 25bp 금리인하를 결정한 가운데 유의미한 경기반등은 4분기에나 가능한 것이란 전망이 나왔다. 3분기까지 경기둔화 흐름이 지속될 가능성이 높다는 설명이다.

정희성 한국투자증권 연구원은 22일 “예상보다 빠른 한국은행의 금리인하에 결정에는 대외경기 불확실성에 따른 교역위축 국내 설비투자 부진이 크게 작용한 것으로 보인다”며 “실질금리는 높은 수준이기 때문에 적극적인 투자 확대가 제한적인 상황”이라고 분석했다.

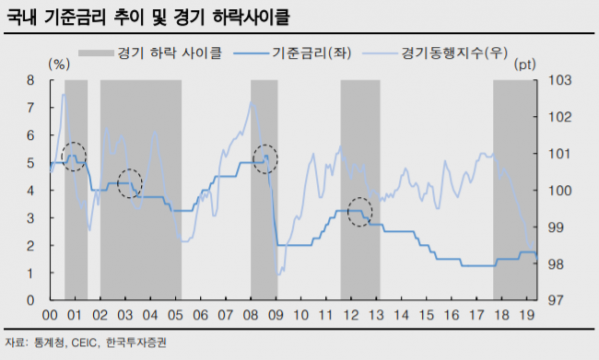

정 연구원은 “2000년대 이후 4차례 금리인하 사이클에서 주요 경제지표 흐름을 살펴본 결과 금리인하 이후 통상 3~6개월 이후 경기 저점을 확인했다”며 “이번 금리인하 결정 이후 유의미한 경기 반등은 4분기에나 가능할 전망이며 3분기까지는 경기둔화 흐름이 지속될 공산이 크다”고 내다봤다.

하반기 추경 예산안이 집행되고 소재 국산화를 위한 정부지원이 이어지며 경기가 예상보다 빠르게 회복될 가능성도 제시했지만, 연내 경기회복의 속도는 높지 않을 것으로 전망했다. 이에 4분기 추가 금리인하 가능성도 언급했다.

그는 “미국 주요지표의 호조에도 7월 FOMC(연방공개시장위원회)에서 금리인하 기대감은 유지되는 상황에서 한국은행은 지난주 금리인하를 단행했다”며 “통화완화 및 유동성 확대기조에 따라 신흥국 자금 유입세는 지속되겠지만, 보호무역 강화에 따른 불확실성으로 자금유입 강도는 강하지 않을 전망”이라고 덧붙였다.