(DB금융투자 제공)

DB금융투자는 19일 CJ ENM에 대해 광고 및 콘텐츠 수출을 통해 미디어 실적을 올릴 전망이라며 목표가 23만 원, 투자의견 매수를 제시했다.

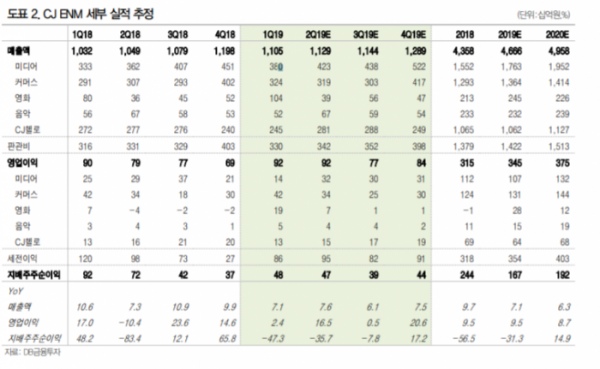

신은정 DB금융투자 연구원은 “2분기 매출액은 전년 동기 대비 7.6% 증가한 1조1290억 원, 영업이익은 16.5% 늘어난 922억 원을 예상한다”고 말했다.

신 연구원은 “콘텐츠 제작비가 증가해도 아스날연대기, 자백 등 TV 광고 호조와 해외 판권 판매 영향으로 양호한 실적을 예상한다”고 설명했다. 영화 부문에서는 5월 개봉한 기생충의 흥행과 음악 부문에서 아이즈원 국내 콘서트, 김재환 앨범 발매 등이 실적에 긍정적인 영향을 미칠 것이라고 내다봤다.

그는 “3분기에는 디지털 광고를 중심으로 미디어 실적과 안정적인 커머스 수익 창출이 기대된다”고 평가했다. 신 연구원은 “콘텐츠 투자 비용이 증가하면서 이익 감소 우려가 여전히 남아있지만, 광고 및 콘텐츠 수출을 통해 미디어 실적을 나타내면서 시장 우려를 극복할 수 있을 것”으로 전망했다.