KB증권은 CJ제일제당에 대해 저수익 품목 조정과 마케팅 비용 절감에 따른 이익 개선이 기대된다며 목표주가 37만 원과 투자의견 '매수'를 유지했다.

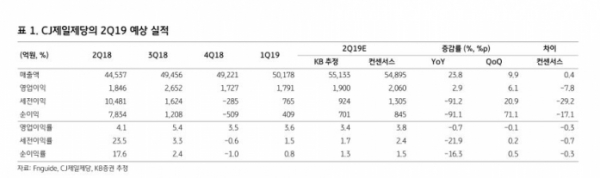

박애란 KB증권 연구원은 "CJ제일제당 2분기 매출은 전년 동기 대비 23.8% 오른 5조5133억 원, 같은 기간 영업이익은 2.9% 오른 1900억 원으로 추정된다"며 "물류 부문 제외 시 예상 영업이익은 10% 증가한 1443억 원"이라고 말했다.

가공식품 부문에서는 가격 인상 효과와 원가 부담 절감을 통해 큰 폭의 실적 개선이 기대된다는 분석이다. 박 연구원은 "2월 가공식품 7개 품목 가격을 평균 6~9% 인상한 효과는 다소 제한적"이라면서도 "원가 부담과 진천공장 가동 초기 비용 부담이 완화 돼 영업이익이 전년 동기 대비 42.3% 증가할 전망"이라고 설명했다.

이어 그는 "바이오 부문에서는 라이신 수율 개선과 핵산, 트립토판 등 고수익 품목의 판매량 증가에 따른 호실적이 예상된다"며 "생물 자원 부문에서는 베트남 내 아프리카 돼지 열병에 대한 불확실성이 존재하지만 중국 내 돈가 상승과 패사손실 규모 완화에 따라 적자폭이 축소될 전망"이라고 봤다.