▲자료제공=IBK투자증권

IBK투자증권은 삼성전기의 2분기 실적이 기대 이하가 될 전망이라며 목표주가를 기존 15만 원에서 12만5000원으로 하향 조정하고, 투자의견 매수를 유지했다.

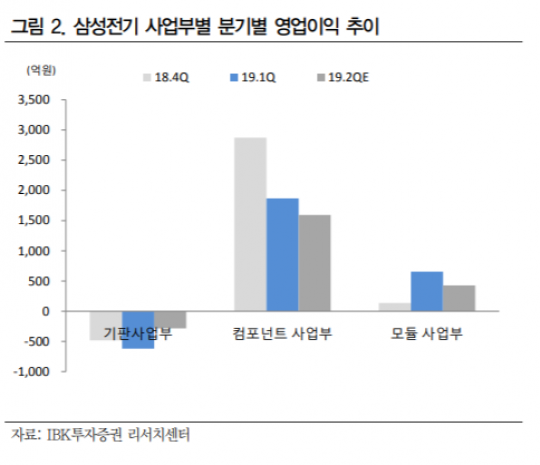

9일 IBK투자증권은 삼성전기가 2분기 매출액 1조9901억 원, 영업이익 1722억 원을 거둘 것으로 전망했다. 이는 전 분기 대비 매출액과 영업이익 각각 6.6%, 9.5% 감소한 수치다.

김운호 IBK투자증권 연구원은 “MLCC 부진이 주요 원인으로 추정된다”며 “기판사업부만 전 분기 대비 증가할 것”이라고 예상했다.

김 연구원은 삼성전기의 하반기 실적 개선 속도가 이전 전망치를 하회할 것으로 예상했다. 그는 “MLCC의 업황 회복이 늦어질 것이기 때문”이라며 “물량 증가에 대한 기대감은 유효하지만 ASP 개선이 쉽지 않다”고 말했다.

또 김 연구원은 “제품믹스 개선이 쉽지 않고 당장 비중이 늘어나고 있는 전장부품의 수익성 기여도가 낮아 컴포넌트 사업부의 영업이익률은 하반기도 개선되기 어렵다”며 “기판사업부는 3분기 흑자전환이 예상되지만 4분기 다시 적자전환될 것이며 모듈 사업부는 하반기에 큰 변화는 없을 것”이라고 전망했다.