▲자료제공=대신증권

대신증권은 진에어의 2분기 실적이 당초 기대보다 더 부진할 전망이라며 목표주가를 2만6000원에서 2만1000원으로 하향 조정하고 투자의견 매수를 유지했다.

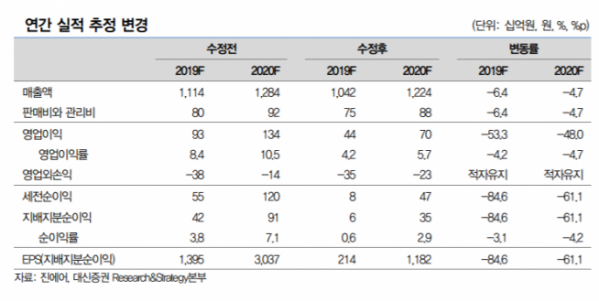

대신증권은 진에어가 2분기 매출액 2192억 원, 영업손실 158억 원을 기록할 것으로 전망했다. 이는 매출액과 영업이익 각각 전년 대비 3.2% 하락, 적자전환된 수치다.

양지환 대신증권 연구원은 목표주가 하향 이유에 대해 “2분기 실적이 당초 기대보다 더 부진할 것으로 예상된다”며 “6월 기대했던 국토교통부의 규제 해소 지연에 따라 성수기인 7~8월 공급능력 확충 제한 등을 반영해 실적 하향 조정에 따른 것”이라고 분석했다.

양 연구원은 실적 부진 원인에 대해 “유가, 환율 등 대외변수 악화와 기재 도입 예정에 맞춰 지난해 하반기 충원된 인력들에 대한 인건비 부담이 있다”며 “이와함께 국제선 여객 수요 약세도 영향이 있다”고 설명했다.

또 양 연구원은 “1분기에 경쟁사 대비 낮은 주가 퍼포먼스를 보였으나 최근 타 LCCs의 조정에도 규제 해소 기대감에 주가 조정 폭 낮아 밸류에이션 등 차별화된 매력이 소멸됐다”며 “조현민의 한진칼 경영복귀도 국토교통부 제재해소에 부담이 되는 요인으로 작용됐다”고 추정했다.