(자료제공=대신증권)

대신증권은 현대엘리베이가 현대아산의 대북 모멘텀 악화 영향으로 목표주가를 기존 12만5000원에서 9만4000원으로 하향 조정하고, 투자의견도 매수(BUY)에서 시장수익률(Marketperform)로 내렸다.

이동헌 대신증권 연구원은 “지난달 28일 베트남 하노이에서 열린 2차 북미 정상회담 합의가 결렬되면서 대북 7대 사업권을 가지고 있는 현대아산의 지분율 70%를 보유한 대북 대장주 역할을 해온 현대엘리베이의 단기 충격은 불가피할 전망”이라고 분석했다.

이어 이 연구원은 “그동안 본업보다 대북 이슈가 부각됐고 빅 이벤트의 성과 부진의 여파가 있을 것”이라며 “또 본업인 국내 엘리베이터 판매 눈높이가 낮아지고 있고 유지보수 점유율 상승이 판매 감소를 메우고 있는 상황”이라고 말했다.

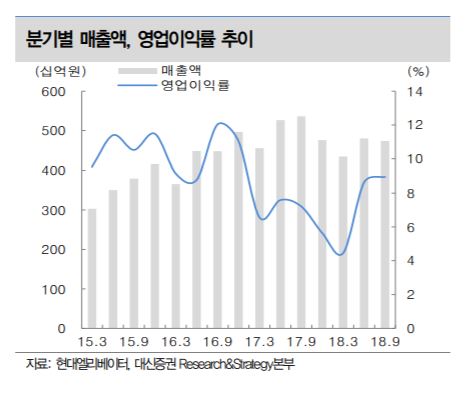

이 연구원은 2019년 현대엘리베이가 매출액 1조7100억 원, 영업이익 8100억 원, 신규수주 1조7100억 원을 기록할 것으로 전망했다. 그는 “올해는 국내 건설경기 위축으로 작년과 동일한 수준의 영업실적을 기록할 것”이라고 추정했다.