(자료제공=KB증권)

KB증권은 2019년 태광의 실적 개선은 기대되지만 회복속도가 기존 예상치를 하회할 것으로 전망하며 목표주가를 기존 1만4500원에서 1만2000원으로 하향 조정하고, 투자의견 매수를 유지했다.

26일 KB증권에 따르면 태광은 지난해 4분기 매출 425억 원, 영업손실 24억 원을 기록했다. 이는 전년 대비 매출액은 6.7% 하락, 영업이익은 적자전환한 수치다.

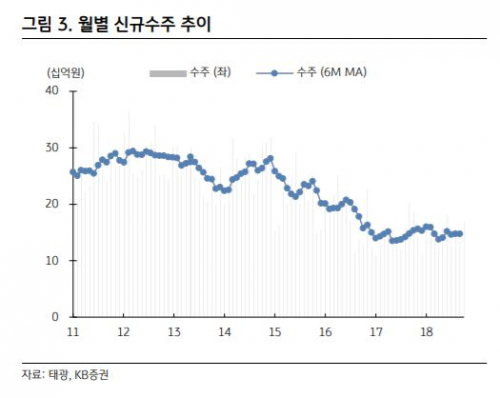

정동익 KB증권 연구원은 “매출액과 영업이익 모두 컨센서스를 크게 하회하는 부진한 실적이었다”며 “수주부진 여파로 매출액 감소가 지속되는 가운데 원자재가격 상승에 따른 원가부담 증가와 연말 상여금, 금형투자 및 대손충당금 증가 등이 손익에 부정적 영향을 미쳤다”고 분석했다.

KB증권은 태광의 올해 매출액이 전년 대비 16.2% 증가한 1844억 원, 영업이익은 전년 대비 92.2% 증가한 77억 원을 기록할 것으로 추정했다.

정 연구원은 “신규수주 회복에 따른 수주잔고 증가와 제한적인 제품 믹스 개선, 비용절감 노력 등으로 전년대비 실적은 증가할 전망”이라며 “그러나 회복 속도가 기존 예상치를 하회한다는 점에서 여전히 보수적인 접근이 필요하다”고 말했다.