(자료제공=신한금융투자)

신한금융투자는 아스트가 2019년 견조한 실적 성장이 이어갈 것으로 전망하며 목표주가를 기존 1만6000원에서 2만 원으로 상향조정하고, 투자의견 매수를 유지했다.

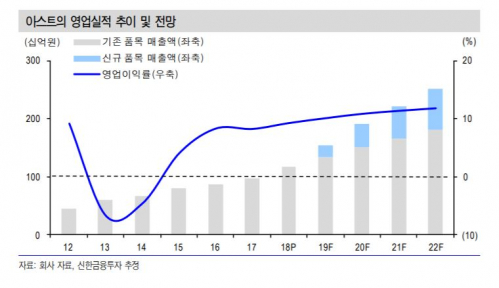

15일 신한금융투자는 아스트가 올해 매출액 1543억 원, 영업이익 157억 원을 기록할 것으로 전망했다. 이는 매출액과 영업이익 각각 전년 대비 31.9%, 43.8% 증가한 수치다.

황어연 신한금융투자 연구원은 “매출 비중의 60.9%를 점유하는 B737 생산대수 증가와 기수주한 신규 품목들이 매출에 반영될 것”이라며 “섹션48의 생산 확대도 지속될 전망”이라고 말했다.

황 연구원은 아스트의 올해 수주액은 4억 달러가 될 것으로 전망했다. 그는 “주요 추진 수주건으로는 유럽향 고객 동체 섹션48 물량 확대가 있다”고 분석했다.

아스트는 지난해 4분기 매출액 33억 원, 영업이익 38억 원을 기록했다. 이는 전년 대비 매출액과 영업이익 각각 15.8%, 135.3% 상승한 수치이자 컨센서스 영업이익(28억 원)을 상회하는 실적이다.