(자료제공=신한금융투자)

신한금융투자는 한국카본이 LNG 운반선의 발주 호황에 따라 올해 실적 턴어라운드가 될 것으로 전망하며 목표주가를 기존 대비 5.3% 상향한 1만 원으로 제시하고, 투자의견 매수를 유지했다.

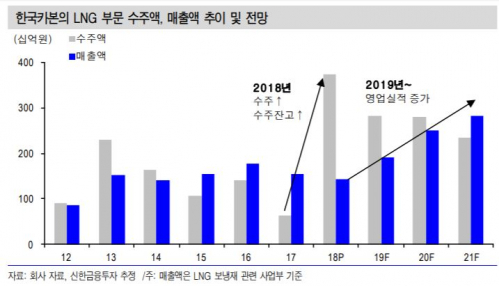

13일 신한금융투자는 한국카본이 2019년 매출액 2755억 원, 영업이익 195억 원을 거둘 것으로 전망했다. 이는 전년대비 매출액과 영업이익이 각각 21.5%, 275.0% 증가한 수치다.

조홍근 신한금융투자 연구원은 “2018년 호수주에 따라 실적턴어라운드는 담보됐다”며 “제조물량이 본격적으로 증가하는 하반기부터는 분기 매출액이 700억 원 대를 넘어설 것”이라고 전망했다.

조 연구원에 따르면 한국카본의 2018년 수주액은 전년 대비 488.3% 늘어난 3736억 원, 수주잔고는 전년 대비 169.6% 증가한 3637억 원을 기록했다.

조 연구원은 “LNG 운반선의 발주 호황은 올해도 지속될 것”이라며 “골든패스(FID 체결, 27척 추정), 아틱2(14척) 등 가시성 높은 프로젝트들이 대기하고 있다”고 분석했다.