(자료제공=신한금융투자)

신한금융투자는 LIG넥스원의 지난해 4분기 실적이 시장의 컨센서스를 하회할 것으로 전망하며 목표주가를 기존대비 9.4% 하향한 4만8000원으로 조정하고, 투자의견 매수를 유지했다.

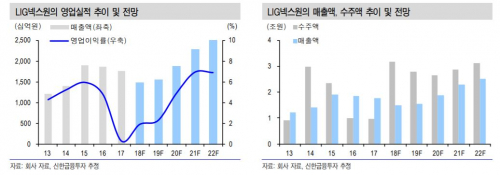

23일 신한금융투자는 LIG넥스원은 지난해 4분기 매출액 4323억 원, 영업이익 13억 원을 거둘 것으로 전망했다. 이는 전년대비 매출액은 1.6% 감소, 영업이익은 흑자전환한 것이다. 영업이익은 컨센서스인 96억 원을 86.0% 하회한 수치다.

황어연 신한금융투자 연구원은 “2017년 대형 유도무기 사업 종료와 개발사업 관련 소폭의 충당금 반영이 시장 기대치를 하회하는 실적의 원인”이라고 분석했다.

황 연구원은 LIG넥스원이 지난해를 저점으로 매출에서 반등이 일어날 것으로 전망했다. 그는 2019년 매출액 1조6000억 원, 영업이익 347억 원을 거둘 것으로 예상했다. 이는 전년 대비 매출액과 영업이익 각각 4.0%, 25% 늘어난 수치다.

황 연구원은 “매출 성장은 2018년에 신규수주한 천무-제어부, 철매-II, 대포병 탐지레이더-II가 견인할 것”이라며 “전년 대비 매출 반등 시점은 2018년 수주분이 반영되는 3분기가 될 것”이라고 말했다.