KB증권은 6일 매일유업의 4분기 실적이 개선될 것으로 전망하며 목표주가를 기존 9만8000원에서 10만2000원으로 ‘상향’ 조정하고, 투자의견 매수를 유지했다.

KB증권은 매일유업이 4분기 별도기준 매출액 3321억 원, 영업이익 200억 원을 기록할 것으로 추정했다. 이는 전년 대비 매출액과 영업이익 각각 1.7%, 23.2% 상향된 수치다.

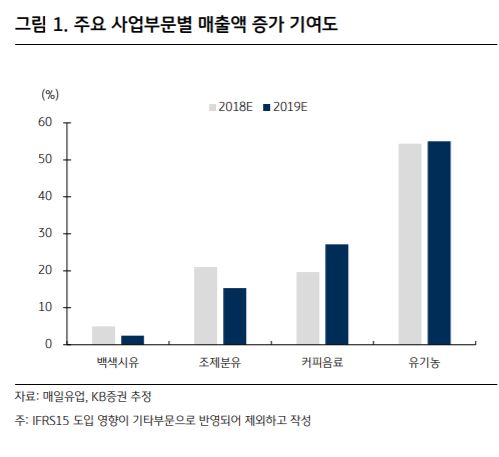

박애란 KB증권 연구원은 “여름철 성수기에 맞춰 마케팅비용이 투입된 영향으로 3분기 실적은 부진했지만 4분기에는 개선될 것”이라고 전망했다. 이어 그는 “중국 조제분유 수출 회복과 브랜드 ‘상하’ 중심의 유기농제품 성장세, 기업형 거래처 확대와 비용 효율화에 따른 백색시유 수익성 개선 등이 실적 개선을 견인할 전망”이라고 분석했다.

박 연구원은 “브랜드력이 확고하고 이를 기반으로 실적 안정성이 부각되는 점을 고려할 때 Fwd 12개월 PER 9.7배인 현 주가는 저평가돼 있다”고 말했다.