SK증권은 최근 건설, 부동산 시장 상황이 우호적이지 않은 가운데서 건자재 기업 보다는 신탁사에 대한 투자가 더 유리할 것이라고 전망했다.

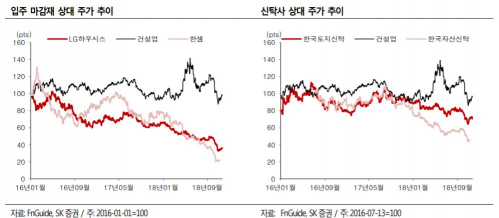

23일 SK증권에 따르면 최근 LG하우시스, 한샘 등 입주 마감재의 낙폭 과대가 커졌다. 김세련 SK증권 연구원은 “한샘의 경우는 B2C 중 인테리어 가구 부문에서 성장성 둔화가 확대되고 있으며 중국 법인의 적자 지속에 따른 이익 감소로 주가 하락세가 지속되고 있다”고 말했다.

김 연구원은 “LG 하우시스의 경우는 주 원재료인 PVC, MMA 의 가격 상승과 자동차 소재 부분의 적자 확대로 인한 주가 하락이 나타났다”며 “두 종목 모두 서로 다른 이유로 주가가 하락했으나 공통적으로는 입주 마감재 특성상 결국 부동산 경기 회복이나 리모델링 시장의 성장이 주가 반등의 포인트가 될 것”이라고 예상했다.

SK증권에 따르면 한국토지신탁, 한국자산신탁 등 부동산 신탁사의 경우 신규 수주 부진에 따른 실적 피크아웃 우려 확대와 지방 부동산 불황에 따른 일부 프로젝트 손실로 인해 주가가 하락했다.

그러나 김 연구원은 “신탁업의 경우 부동산 불황형 비즈니스 모델인 점을 감안할 때 입주 마감재 보다는 주가 반등 모멘텀이 남아있는 것으로 판단된다”며 “현 시점에서 건자재보다는 매력적인 선택이 될 것”이라고 전망했다.