이달부터 본격적으로 시행된 은행권 DSR 규제 강화를 앞둔 10월 한 달 간 대출액이 급증한 것으로 나타났다. 시중은행들은 DSR 70% 초과 대출을 은행 본점 승인 사항으로 규정하는 등 관리를 강화하고 나섰다.

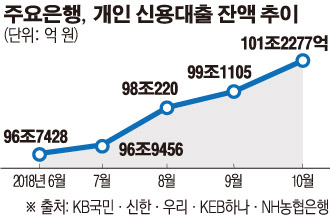

4일 금융권에 따르면 KB국민·신한·우리·KEB하나·NH농협은행의 10월 개인신용대출 잔액이 101조2277억원으로 집계됐다. 전월과 비교해 2조1172억원이나 증가해 100조원을 돌파한 것이다.

신용대출 규모가 한달 새 2조원 이상 급증한 것은 근래 보기 드문 일이다. 올해 들어 증가액이 가장 큰 시기인 5월에는 1조2969억원이 늘었다. 이를 제외하고 최근 전월 대비 증가액은 8월 7781억원, 9월 3104억원으로 들어 줄어드는 추세였다.

10월에 신용대출이 갑작스럽게 늘어난 것은 9·13 부동산 안정화 대책과 DSR 관리지표 도입방안이 맞물린 결과로 풀이된다. 9·13 대책으로 주택담보대출이 막히자 신용대출 수요가 늘어났다. 여기에 DSR 관리지표화로 신용대출마저 조이자 규제 시행 전 수요가 몰린 것이다. 기존 대출이 많은 차주는 고DSR로 분류돼는 차주는 지난달 31일부터 대출을 받지 못할 수도 있게 됐다.

은행권은 지난달 31일부터 그동안 시범운영되던 DSR 규제가 관리지표화됨에 따라 DSR이 70%를 넘으면 위험대출, 90%를 넘으면 고위험대출로 보고 신규 대출을 제한한다. 이에따라 주요 은행은 DSR 70% 초과 대출을 은행 본점 승인 사항으로 규정하고 관리를 강화하고 있다. 일부 은행은 DSR 90% 초과대출을 '자동거절'로 분류하기도 했다.

새로 DSR 규제에 들어간 전세보증금 담보대출은 용도 목적이 아닌 잔금지급일·전입일 후 대출 신청 기간을 따져 전세자금대출이냐 보증금 담보대출이냐를 가린다. 금융당국은 세입자가 전세금을 내기 위해 빌리는 전세자금대출은 원금을 DSR 산식에 포함하지 않지만, 전세보증금 담보대출의 경우에는 4년 상환을 가정해 원리금을 포함하도록 했다.

단, 주요 시중은행은 자행 예·적금을 담보로 돈을 빌리는 경우 대출 가능 금액에 제한을 두지 않도록 했다. 주택담보대출이나 신용대출, 전세자금대출의 경우 기본적으로 DSR 70%에 해당하는 금액까지만 빌릴 수 있지만, 예·적금담보대출만 이 같은 제약에서 자유로운 셈이다. 예·적금 담보대출은 본인 명의 예·적금이 있으면 납입액의 95%까지 빌릴 수 있는 상품이다.