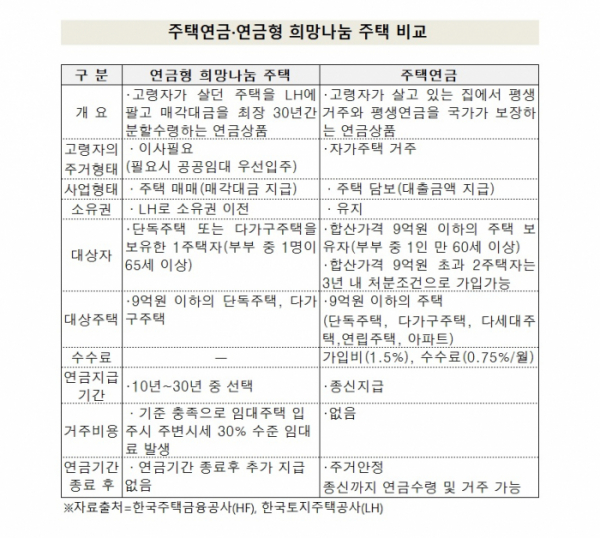

그렇다면 기존에 한국주택금융공사(HF)에서 운영 중인 주택연금과 어떻게 다를까. 집을 판 후에도 본인 집에서 계속 거주하고 싶다면 주택연금을, 본인 집에서 살 수는 없지만 매각대금을 더 받고 싶다면 연금형 희망나눔 주택(이하 연금형 주택)을 선택하는 게 각각의 이점으로 분석된다.

주택연금과 연금형 주택의 대상자, 대상주택은 비슷하다. 주택연금의 대상자는 부부 중 1인이 만 60세 이상이다. 연금형 주택은 부부 중 1인이 65세 이상인 1주택자다.

주택연금의 대상주택은 주택 합산가격이 9억 원 이하의 주택이며 단독주택, 다가구주택, 다세대주택, 연립주택, 아파트 모두 해당된다. 반면 연금형 주택은 9억 원 이하의 단독주택, 다가구주택만 해당된다.

두 가지 상품을 선택할 때 신중하게 고려해야 할 점은 연급지급방식과 주택 매각 후 거주방식이다.

주택연금은 ‘종신지급’ 방식으로 연금을 지급하고 있는 반면, 연금형 주택은 10~30년 가운데 연단위로 선택할 수 있도록 설계됐다.

주택 매각 후 거주 방식도 큰 차이가 있다. 주택연금은 소유권이 그대로 거주자에게 남아 다른 곳으로 이사하지 않고 살 수 있다. 금융기관에 주택을 담보로 제공한 후 연금을 받는 ‘역모지기론’이다 보니, 연금지급 시 발생하는 이자를 제외하고 연금이 지급된다. 소유권이 거주자에게 남아있어 재산세도 그대로 거주자가 내야 한다.

반면 연금형 주택은 주택 매각 시 소유권이 LH로 넘어간다. 소유권이 이전되면서 세금 부담을 상대적으로 덜 수 있다. 또한 이 상품은 역모기지론이 아닌 매각대금 지급 형식이기 때문에 월지급액이 주택연금과 비교했을 때 상대적으로 높다.

예를 들어 연금형 주택의 대상금액을 9억 원, 지급기간을 10년이라고 가정했을 때 월지급액은 832만5000원이다. 금리는 금융투자협회에서 고시한 5년 만기 국고채 최종호가수익률의 전월 평균금리를 기준으로 1년마다 변동해 적용한다. 반면, 주택연금은 주택가격 9억 원을 기준으로 80세에 가입하면 월지급액이 333만 원 나온다.

국토교통부와 LH가 추진하는 연금형 주택은 지난해 정부가 발표한 주거복지로드맵에 따른 것이다. 고령자의 주택을 매입해 청년 등 취약계층에 공공임대로 공급한다는 취지를 갖고 있다.

국토부 관계자는 “본인 집에 살고 싶은 분은 주택연금을, 집 관리비용이 걱정되는 분은 연금형 희망나눔 주택을 선택해 집을 매도하면 된다”고 말했다.