한국투자증권은 SK텔레콤에 대해 22일 보안, 미디어, 커머스 등 비통신 사업 확대·육성으로 새로운 정보통신업체(ICT)로 성장할 전망이라며 투자의견 '매수', 목표주가 34만6000원을 제시했다.

양종인 연구원은 "주력 사업인 통신업은 정부규제가 많다"며 "규제가 적고, 성장성이 높은 비통신 사업을 통해 기업가치를 견인할 것으로 보인다"고 설명했다.

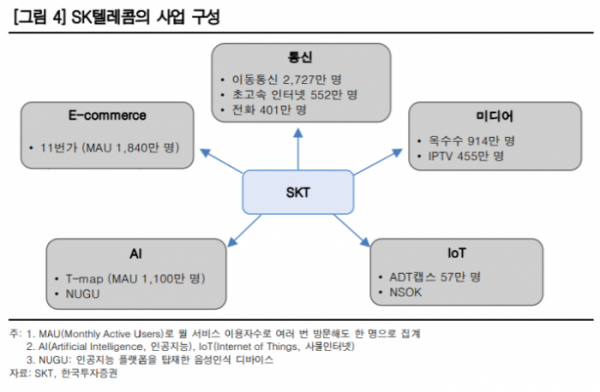

SK텔레콤이 추진 중인 비통신 사업은 통신보다 밸류에이션이 높다. 지난해 기준 유·무선 통신 매출 비중이 74.2%에 달하며, 특히 이동통신 매출 비중이 65.4%로 절대적이다.

SK텔레콤이 육성할 비통신 사업 부문은 크게 보안, 미디어, 커머스 등이다. 우선 보안은 10월 ADT캡스 인수를 통해 정보·보안 시너지를 기대한다. 미디어는 IPTV와 인터넷방송(OTT) 옥수수를 국내 최대 미디어 플랫폼으로 육성할 방침이다. 커머스는 11번가를 1위 업체 지위를 유지하고, 모바일 커머스를 강화한다는 구상이다.

양 연구원은 "올해 매출액은 IPTV, 사물인터넷이 높은 성장을 지속하겠지만, 이동통신 매출액 요금 인하와 회계변경 영향으로 감소할 것"이라면서도 "내년부터는 5G 신규매출 발생에 이어 비통신 사업 성장으로 매출 증가가 이어질 전망"이라고 내다봤다.