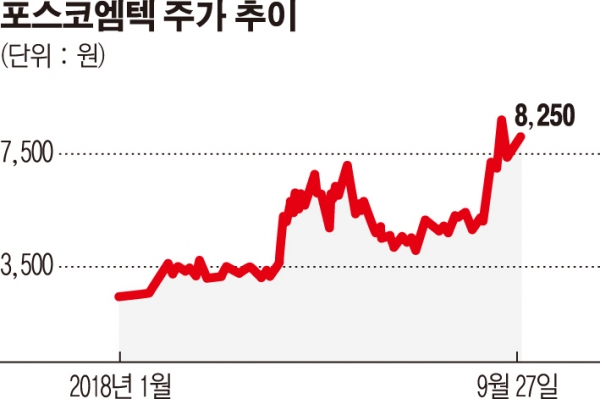

올 초만 해도 2000원대 초반을 달리던 포스코엠텍 주가는 현재 8000원을 넘어선 상황이다. 가장 최근인 7월 말 증권가에서 제시한 목표주가 6000원보다도 30% 이상 높은 수준으로, 올 초 주가와 비교하면 상승률은 200%에 육박한다.

전문가들은 포스코엠텍 주가의 급등 배경으로 △최정우 포스코 회장의 투자 의지 △남북경협 기대감 △재무 개선 등 세 가지를 꼽았다.

박현욱 현대차증권 연구원은 28일 “우선 최정우 회장이 7월 취임을 하면서 소재 분야에 적극적으로 투자를 하겠다고 선언한 만큼 관련 업체인 포스코엠텍에 대한 기대감이 높아졌다”면서 “아울러 남북경협 관련 관련주가 수혜를 입게 되면서 마그네슘 제련공장을 위탁 운영하고 있다는 점 또한 한몫한 것 같다”고 분석했다.

실적도 개선되고 있다. 포스코엠텍 2분기 영업이익은 전년 동기 대비 114.78% 증가한 54억1100만 원을 기록했다. 같은 기간 매출액은 796억5000만 원, 당기순이익은 43억3700만 원으로 각각 28.74%, 48.42% 증가했다.

재무 상황도 양호하다. 우선 올 들어 부채비율(71.8%)은 줄었고, 자기자본비율(58.3%)은 증가해 장기안정성이 개선됐다. 또 같은 기간 유동 부채가 증가했음에도 불구하고 단기유동성은 여전히 안정적이다. 유동 자산도 함께 늘어 유동비율(161%)이 전년과 같은 수준에서 유지되고 있다.

다만 성장성은 앞으로 지켜봐야 한다는 게 전문가들의 시각이다. 주요 사업 부문인 철강부원료, 포장사업, 위탁사업의 주요 고객이 모두 포스코로 고정적인 판매처가 확보된 만큼 안정적인 실적은 보장받을 수 있는 반면, 향후 신성장산업에 대한 투자 여부는 예단하기 어렵기 때문이다. 실제 포스코엠텍의 지난해 전체 매출 기준 내부거래 비중은 90%가 넘는다.