정부가 서울을 중심으로 주택시장이 과열되자, ‘대출 규제’ 카드를 꺼내 들었다. 꼼수 대출을 엄하게 다스려 부동산 투기를 근절하겠다는 것. 하지만 효과는 미지수다. 아직 확정되지 않은 대출규제로 인해 사전에 전세대출을 받겠다는 ‘역효과’를 만들어내고 있다. 또 주택담보대출에 대한 규제 강화로 돈줄이 막히자 전세자금을 빌려 주택을 구매하는 편법을 막겠다며 커내 든 규제가 오히려 실수요자들에게 피해를 안길 수 있다는 비판이 나오고 있다.

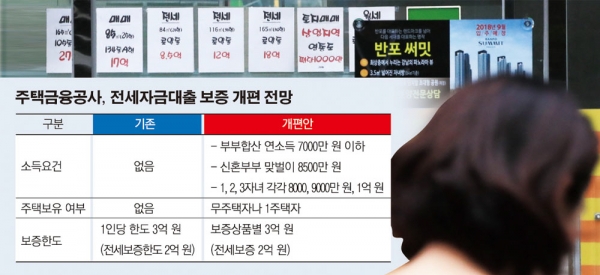

29일 금융업계에 따르면 금융당국은 이르면 10월부터 전세대출의 ‘용도 외 유용’을 집중 점검한다. ‘갭투자’ 등 전세자금 대출 자금이 부동산 투기로 흘러드는 것을 방지한다는 차원이다. 이에 주택금융공사는 전세보증 요건에 이전에 없던 ‘소득’ 자격까지 내세웠다.

하지만 일각에서는 전세보증을 제한하는 고소득자의 기준이 지나치게 낮아 오히려 실수요자가 피해를 입을 것이라고 지적한다. 주금공이 제시한 요건은 부부합산 연 소득 7000만 원 이하, 신혼 맞벌이 부부는 8500만 원, 1자녀 가구 8000만 원, 2자녀 가구 9000만 원, 3자녀 가구 1억 원 등이다. 이 기준이라면 자녀 없는 부부가 각각 한 달에 300만 원을 벌고 있다면 전세자금 대출이 막히는 셈이다.

이에 대해 주금공 관계자는 “확정된 내용이 아니다. 시장 수요에 맞게 조절해서 확정할 것”이라며 정확한 입장을 유보했다.

하지만 아직 확정되지 않은 정책으로 인해 실수요자들은 향후 전세자금 대출이 막힐까 전전긍긍하고 있다. 결혼을 앞둔 보험설계사 김 모(27) 씨는 “전세대출을 받아서 신혼집을 마련할 계획인데, 소득이 기준을 넘어 선다”라며 “대출이 막히면 어떻게 해야 할지 걱정이다”고 말했다. 지난해도 정부는 신혼부부 보금자리론의 소득 한도를 부부 합산 7000만 원으로 정했다가, 불만이 터져 나오자 4월 기준을 8500만 원으로 올린 바 있다.

대출 시장은 ‘전세대출 대란’을 우려하고 있다. 정부가 대출규제를 발표한 이후 대출 시장에서는 “정책이 확정되기 전에 빨리 대출을 받자”라는 분위기가 조성되고 있다. 시장의 대출 분위기가 이어지게 되면 앞으로 가계 빚은 커질 가능성이 있다. 이번 정책의 핵심은 오르는 집값을 잡는 것뿐 아니라 늘어나는 가계 빚 속도를 줄이는 데 있다. 하지만 정부가 집값에 초점을 맞추다 보니 정책이 급하게 나왔고, 대출규제 사이에서 나올 혼란은 고려하지 못한 셈이다.

일각에서는 정부의 이번 대출 규제로는 집값 잡기도 어렵다고 비판한다. 이미 지난해 8월 주택담보인정비율(LTV)과 총부채상환비율(DTI) 규제를 대폭 강화했지만, 효과는 없었다. 압박은커녕 되레 주택 가격은 오름세를 멈추지 않고 있다. 아울러 은행이 3월부터 총부채상환능력비율(DSR)을 도입했을 때도 현장에서는 큰 효과가 없었다. 연간 원리금 상환액이 연 소득의 1.5~2배가 넘어 고(高) DSR 기준인 100%에 해당할 만큼 많은 부채를 진 대출자를 찾기 어려웠기 때문이다.

심교언 건국대 부동산학과 교수는 “주택 공급은 늘리지 않는 상황에서 수요만 억제하다 보니 수요자 모두를 투기꾼으로 보는 것과 같다”며 “선진국에서는 건전성을 높이는 데 사용하는 DSR인데, 이를 대출규제에 활용하는 것은 실수요자를 더 억압할 수 있다”고 말했다.