성신양회가 인수에 올인하는 사연

성신양회는 1분기 영업손실 145억 원, 순손실 153억 원을 기록해 적자 전환한 만큼 경영 전략의 변화가 불가피한 상황이다. 선택은 M&A시장에 매물로 나온 한라엔컴 인수를 통한 ‘몸집 불리기’다. 인수에 성공하면 성신양회는 단숨에 업계 3위로 도약할 수 있다.

◇한라엔컴 인수하면 업계 3위= 레미콘업계에 따르면 ‘2017년도 국내 레미콘 출하량 실적’ 기준 1위는 삼표산업(759만㎥)이다. 2위는 유진기업(750만㎥), 3위 쌍용레미콘(534만㎥) 순으로, 한라엔컴(344만㎥)은 7위, 성신양회(191만㎥)는 8위다.

한라엔컴이 레미콘 사업 기준으로만 보면 성신양회보다 상위에 있는 셈이다. 양사가 한 기업으로 묶이면 3위권으로 올라설 수 있다. 시너지 효과 역시 상당할 전망이다. 성신양회는 세종시와 충북 단양에 생산기지를 두고 있다. 한라엔컴은 전체 레미콘 생산 설비의 절반 이상을 충청 지역에 두고 있다. 레미콘의 주요 원재료인 시멘트의 고정적인 수요처가 될 수 있는 셈이다. 양사의 거래로 수송비 절약 등 원가 절감은 덤이다.

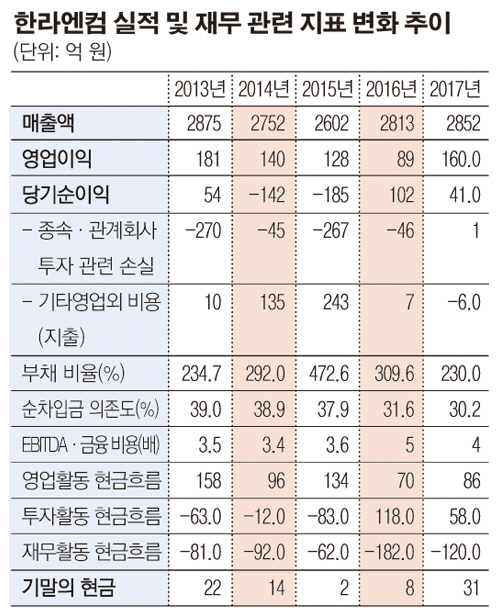

◇한라엔컴, 애물단지서 매력 매물로 = 금융감독원 전자공시시스템에 따르면 한라엔컴은 2014년과 2015년 각각 142억 원, 185억 원의 순손실을 기록했다.

2014년은 매출액 2752억 원, 영업이익 140억 원을 달성했고 2015년에는 매출액 2602억 원, 영업이익 128억 원으로 양호한 실적을 기록했지만 순손익이 대규모 적자를 낸 것이다.

원인은 해외법인 부실이다. 천진빈해한라레미콘, 천진대한한라레미콘 등 대부분 해외 종속 법인이 연이어 대규모 적자를 낸 것이 실적 악화의 주요 원인이 됐다. 해외법인은 2014년과 2015년 각각 169억 원, 166억 원의 순손실을 냈다.

결국 2015년 상당수 해외 법인들이 청산이나 해산 또는 매각 절차에 돌입했고, 한라엔컴이 해외 종속회사의 차입금 대위 변제에 나서면서 재무건전성이 나빠졌다. 대위 변제금은 영업외비용 내 기타의대손상각비, 관계기업지분증권 손실로 반영됐다.

손실이 눈덩이처럼 늘어나면서 자본총계가 급격히 감소했고 이는 부채비율 증가로 이어졌다. 2013년 234.7% 수준이던 부채비율은 2014년 292.0%에서 2015년 472.6%까지 급증했다.

주목할 부분은 총차입금 대비 단기성차입금 비중이다. 2015년 말 단기성차입금(772억 원) 비중은 99.0%에 달했다. 자금 경색이 발생할 경우, 유동성 위기가 찾아올 수 있는 수준이다. 다만 한라엔컴이 2016년 매출 2812억 원, 영업이익 160억 원, 순이익 102억 원을 기록하는 등 실적 반등에 성공하면서 자금 경색 우려는 상당 부분 완화됐다.

2017년 실적 역시 수익성은 약화했지만 양호한 성적을 거뒀다. 당시 매출액·영업이익·순이익은 각각 2852억 원, 89억 원, 40억 원으로 집계됐다.

또 2015년 군산사업소 자산 매각, 2016년 옥계·삼호 사업장, 투자부동산·회원권 매각 등으로 해외 종속회사 차입금 상환 노력도 병행했다. 그 결과 한라엔컴의 2017년 말 부채비율은 230.04%로 내려왔다.