2010년 이후 교역 부진, 구조조정 지연 등으로 가동률 하락세

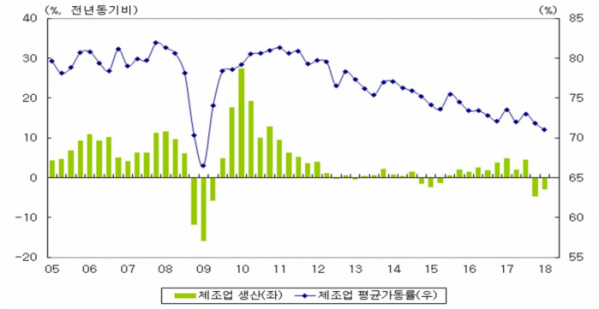

교역 부진, 저금리 투자 호조로 인한 생산설비 확대, 구조조정 지연 등으로 인해 제조업 가동률이 글로벌 금융위기 전 보다 하락했다는 분석이 나왔다. 특히 올해 1분기 제조업 평균 가동률은 71.0%로 글로벌 금융 위기 이후 최저치를 기록했다.

산업연구원은 10일 ‘제조업 가동률 장기 하락의 원인’ 보고서를 통해 제조업 가동률은 장기 하락세를 보이고, 생산과 생산능력 증가율이 모두 금융위기 전 보다 2010년 이후 현저히 둔화했다고 밝혔다.

제조업 평균 가동률은 2010년부터 하락세이고, 특히 올해 1분기 71.0%로 2009년 글로벌 금융위기 이후 최저치를 기록했다. 제조업 생산도 지난해 말부터 올해 초까지 2분기 연속 감소세다.

보고서는 금융위기 이후 글로벌 교역 부진 등으로 국내 제조업 성장세가 현저히 둔화했지만, 설비투자는 저금리 기조 등을 바탕으로 비교적 높은 증가세를 보이는 것이 가동률 하락의 한 원인으로 봤다. 2010년대 들어서는 제조업 성장률이 연평균 3.5%에 그쳤지만, 설비투자는 연평균 4.0%의 비교적 높은 증가율을 기록하고 있으며, 2017년 이후에는 반도체 주도로 설비투자가 크게 확대되고 있다.

제조업 평균 가동률도 감소하고 있고 생산지수와 생산능력지수도 증가 폭이 둔화하고 있다. 평균 가동률은 2001~2005년 0.3%, 2006~2010년 0.3% 등 전 동기 대비 증가했지만 2011~2014년 1.3%, 2015~2017년 1.6% 각각 감소했다. △생산지수도 2006~2010년 7.0%, 2011~2014년 2.1%, 2015~2017년 1.2% △같은 기간 생산능력지수도 5.2%, 2.5%, 1.6% 등으로 둔화하고 있다.

제조업 내 한계기업의 비중 증가도 가동률 하락의 원인으로 꼽힌다. 제조업 한계기업 비중은 2011년 7.1%, 2012년 7.3%, 2013년 8.8%, 2014년 9.4%, 2016년 9.3%로 증가 추세다.

산업별로 보면, 생산이 빠르게 증가한 업종들은 생산능력도 크게 확대되면서 가동률 상승이 미미하게 나타났지만, 생산 부진 업종들은 구조조정 지연 등으로 생산능력 감소가 더디게 이루어지면서 가동률이 크게 하락했다.

2011년부터 2018년 1분기까지 생산 호조 업종인 화학물질·화학제품 생산능력은 16.3% 반도체는 106.4% 증가했지만, 가동률은 각각 1.6% 증가, 2.3% 감소를 보였다. 생산능력은 생산 부진 업종인 자동차·트레일러 2.3%, 섬유제품 -6.4%, 조선 등 기타운송장비 -17.9%를 보였는데 가동률은 각각 -16.4%, -12.3%, -46.4%로 크게 감소했다.

민성환 연구위원은 “제조업 가동률의 장기 하락은 금융위기 이후 글로벌 교역부진과 초저금리 기조 지속이 주된 원인인 것으로 추정된다”며 “다만 최근 세계 경제가 유의한 회복세를 보이는 점, 조선산업에서 구조조정이 진행되는 가운데 수요 회복 조짐을 보이는 점, 금리 상승에 따른 주력업종들의 설비투자 둔화 가능성 등은 향후 제조업 가동률 하락세의 진정 또는 반전 요인으로 작용할 전망”이라고 말했다.