대신증권이 올해 1분기 작년의 3배에 가까운 호실적을 올렸지만, 손자회사 디에스한남은 여전히 아픈 손가락이다. 고급 주택인 ‘나인원 한남’ 개발사업이 정부 규제에 막혀 밑 빠진 독에 물 붓기 식으로 금융 비용만 계속 투입하고 있기 때문이다.

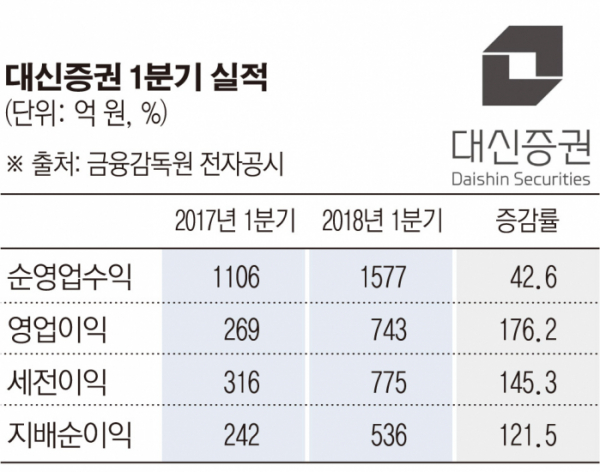

15일 금융감독원 전자공시에 따르면, 대신증권은 연결재무제표 기준 1분기 영업이익 743억 원을 기록, 전년 대비 176.4% 늘어난 실적을 올렸다. 같은 기간 당기순이익도 133.9% 늘어난 571억 원으로 집계됐다.

호실적에는 증권사 자체 실적이 주효했다. 리테일과 기업금융(IB)부문에서만 각각 527억 원, 120억 원의 영업이익을 기록한 것. 연결 자회사인 대신저축은행(116억 원)과 부동산개발사 대신에프앤아이(162억 원)도 높은 수익을 올렸다.

반면, 디에스한남은 나인원 한남 분양가 승인도 못 받은 채 순손실을 지속하고 있다. 디에스한남이 1분기 동안 기록한 영업손실 규모는 12억 원이다. 같은 기간 10억 원의 당기순손실을 봤다.

문제는 정부의 고분양가 제한 정책에 부딪혀 분양 승인조차 얻지 못했다는 점이다. 주택도시보증공사(HUG)는 시행사에 분양가를 5000만 원 이하로 대폭 낮출 것을 요구한 것으로 알려졌다. 이달 말까지 입주자 모집 공고 승인을 받지 못하면 기한이익상실 조건으로 사업 기회를 박탈당할 우려도 일각에서는 거론하고 있다.

기존에 투입된 적잖은 금융 비용도 부담이다. 토지·공사비 등 사전에 대주단과 체결한 부동산 프로젝트파이낸싱(PF) 차입금 규모는 총 9000억 원. 대출약정 이자만 4.29~6.79%에 달한다. 모회사 대신에프앤아이를 통해 조달받은 자금도 1566억 원에 달해 실적 부담이 번질 우려도 있다. 현재 디에스한남은 6100억 원가량을 집행한 상태다.

증권업계에는 분양가를 내려 최종 승인을 받는다고 해도 디에스한남과 대신증권의 수익은 당초 기대보다 낮을 것으로 관측하고 있다.