저축은행 에 대한 금융당국의 대출 규제로 최근 1년간 저축은행의 소액대출액이 1500억 원 가량 줄어든 것으로 조사됐다. 당국은 앞으로 2금융권의 대출 규제를 강화할 예정이어서 감소폭은 더 커질 것으로 보인다.

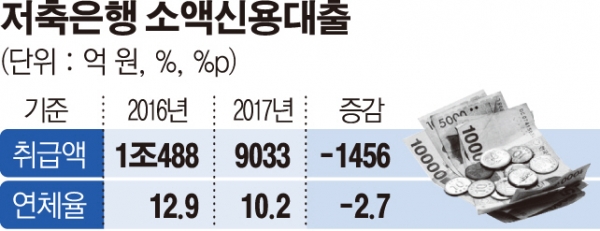

18일 저축은행중앙회에 따르면 소액신용대출 취급액이 10억 원 이상인 저축은행 35곳의 작년 신용대출 취급액은 총 9033억 원이었다. 1년 전 1조488억 원보다 1456억 원 가량 감소한 수준이다. 소액 신용대출이란 300만 원 이하의 대출을 말한다. 대출액이 낮은 만큼 저축은행은 높은 금리를 책정해 왔다.

회사별로 보면 웰컴저축은행이 464억 원 줄어들어 감소폭이 가장 컸다.그 뒤로 JT친애저축은행 316억 원, 애큐온저축은행 167억 원, SBI저축은행 117억 원 등 순이다. 애초 소액신용대출 규모가 컸던 대형 저축은행의 감소폭은 더 크다. 업계는 소액대출 감소를 저축은행의 총량규제, 고금리 대출 억제 등 정책에 따른 것이라고 풀이한다.

한 저축은행 관계자는 “당국의 총량 규제 이후 대출 규모가 줄어들고 있는 것으로 봐야 한다” 며 “여기에 더해 고금리 대출 억제책으로 상대적으로 금리가 높은 소액신용대출이 줄어들고 있다”고 말했다.

소액신용대출 규모는 줄어들었지만 연체율은 개선됐다. 고금리대출이 줄어든 만큼 신용도가 높은 차주들이 많아진 영향이다. 저축은행중앙회에 따르면 저축은행 35개사들의 연체율은 2016년 12.9%에서 10.2%로 1년 새 2.7%포인트 개선됐다.

업계 관계자는 “연체율 인하는 저신용자 대출이 줄어든 영향도 있지만 최근 저축은행들이 자체 신용평가 시스템을 고도화해 건전성을 높인 영향도 있다”고 밝혔다.한편 최근 금융위원회는 올 하반기부터 2금융권에 총체적상환능력비율(DSR)을 비롯해 개인사업자 대출 가이드라인, 여신심사 가이드라인 등 전방위적 대출 규제를 도입할 것이라고 밝혔다. 이에 따라 저축은행 업계의 대출규모 감소세는 더욱 빨라질 것이라는 예측이 나온다.