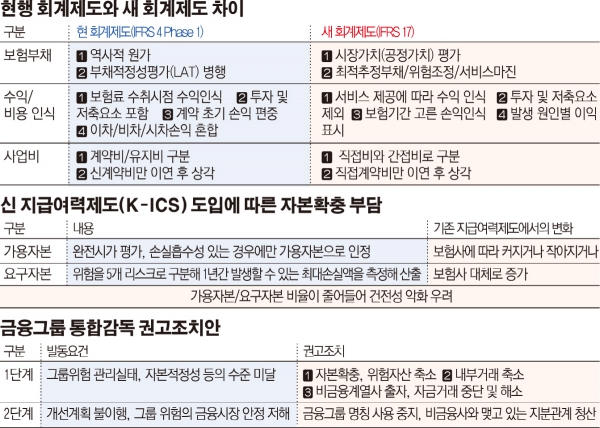

보험사들이 대규모 자본 확충에 나서야 하는 이유는 새 회계기준(IFRS 17)이 적용되면 보험수익은 줄고 보험부채는 늘어나기 때문이다.

새 회계기준이 2021년 시행되면 보험사가 고객으로부터 받은 보험료 중 투자요소는 보험수익에서 제외된다. 예를 들어 현재는 고객이 10년간 연 1000만 원씩 내는 저축성보험에 가입했을 때 보험사는 1000만 원을 수익으로 인식한다. 하지만 이는 은행이 예금을 수익으로 인식하는 것과 마찬가지다. 은행은 현재 대출은 자산, 예금은 부채로 재무제표에 반영하고 있다. 회계기준이 변경되면 보험사의 수익은 줄고 부채는 늘어나는 이유다.

보험사의 모든 부채가 매 보고 시점마다 시가로 평가되는 것도 자본을 늘려야 하는 요인이다. 보험사는 그동안 보험계약을 체결할 당시 원가를 기준으로 부채 규모를 측정했다. 이 때문에 보험사의 실질 가치와 재무 건전성이 현실과 괴리됐다는 지적이 제기돼 왔다.

생보사 중 가장 많은 자본을 쌓아야 하는 곳은 삼성생명이다. 삼성생명의 지난해 말 자기자본은 26조8187억 원이다. 나이스신용평가의 자료를 토대로 기준금리 1.75%를 가정했을 때 삼성생명이 더 쌓아야 하는 자본 규모는 29조9000억 원에 달한다.

삼성생명이 쌓아야 하는 자본 규모가 이보다 커질 수도 있다. 나이스신용평가의 최근 분석은 보험부채 적정성 평가제도(LAT)를 토대로 산출됐다. LAT는 보험계약(부채)의 미래 현금흐름을 추정, 보험사가 책임준비금을 적립하는 제도다. 하지만 해당 제도는 보험부채만을 들여다보기 때문에 모든 자산을 시가로 재평가하는 새 제도와는 차이가 있다.

금융당국 관계자는 “LAT는 단편적으로 보지만 새 제도는 전체를 본다”며 “가용자본은 줄고, 필요자본은 늘어날 수 있다”고 말했다.

금융위원회의 금융그룹 통합감독과 새 회계기준 시행이 맞물리면서 삼성생명은 삼성전자 지분 매각 유인이 커지고 있다. 삼성생명이 3년 내에 20조~30조 원에 달하는 자본을 늘리기 위해서는 시장을 통한 자금조달만으로는 어려울 것으로 예측되고 있다. 삼성생명은 2017년 말 기준 삼성전자, 삼성중공업, 호텔신라 등 27조6297억 원 규모의 주요 비금융 계열사 지분을 보유하고 있다.

금융그룹 통합감독은 보험사가 비금융 자회사 지분을 많이 가지고 있을 경우 동반부실 위험이 클 것을 우려해 규제하는 제도다. 정부의 재벌그룹 지배구조 개선 추진과 새 회계제도가 삼성생명이 전자 지분을 매각할 수밖에 없게 만드는 셈이다.

다만 금리가 추가로 오르면 보험사의 자본 확충 규모가 예상보다 크게 줄어들 것이란 전망도 나온다. 금리가 오르면 채권평가액이 줄면서 시가로 평가했을 때의 보험부채 규모가 감소하기 때문이다.

한국은행은 올해 중 한 차례 기준금리를 올려 연 1.75%를 유지할 전망이다. 한은이 2021년 전까지 기준금리를 연 3.0% 이상으로 올릴 가능성도 있다. 이 경우 삼성생명, 교보생명, 한화생명이 등 생보 대형3사가 추가로 확충해야 할 자본 규모는 50조4655억 원(기준금리 연 1.75% 기준)에서 17조4688억 원(연 3.0% 기준)으로 줄어들 것으로 추산된다.