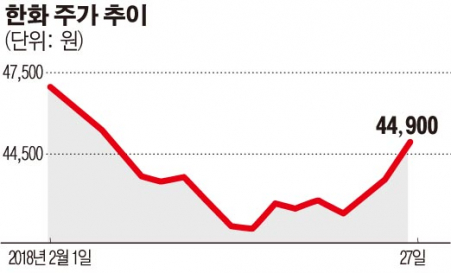

한화가 시장의 기대치에 크게 못 미치는 4분기 성적표를 거뒀다. 하지만 내리막을 걷던 주가는 오히려 강세로 돌아섰다. 표면적으로는 ‘어닝쇼크’를 기록했지만, 내실은 좋아졌다는 시장의 판단이 주가에 반영된 것으로 보인다.

27일 유가증권시장(코스피)에서 한화는 전 거래일보다 2.98% 오른 4만4900원에 마감했다. 이달 내내 이어졌던 조정국면에서 벗어나 모처럼 큰 폭으로 반등했다. 특히 장중에는 전일 대비 4.82% 오른 4만5700원까지 오르기도 했다.

이날 한화의 상승세는 부진한 실적을 발표한 직후 나타났다는 점에서 눈길을 끌었다. 전날 한화는 지난해 4분기 연결재무제표 기준 영업이익 3196억 원을 기록했다고 공시했다. 이는 컨센서스(증권사 평균 추정치) 4728억 원보다 32.40% 낮은 수치다. 통상 실제 영업이익이 컨센서스를 10% 이상 밑돌면 ‘어닝쇼크’로 분류하는 것을 감안할 때, 예상보다 큰 차이를 보인 것. 또한 한화는 지배기업 귀속 순이익 항목에서도 1148억 원의 손실을 기록해 1435억 원의 이익을 예상했던 증권가 전망과 큰 온도차를 보였다.

이같은 어닝쇼크에도 주가가 반등한 것은 실적 부진의 원인이 일회성 비용이었기 때문에 가능했다. 발표된 4분기 실적에는 세무조사 추징금이 600억 원이 반영됐고, 한화케미칼과 큐셀의 공장 중단에 따른 손상 차손 1350억 원 등이 포함됐다. 반면, 위험 요인으로 꼽혔던 한화건설은 앞서 반영했던 손실 중 330억 원을 환입해 시장의 우려를 말끔히 털어냈다.

이날 증권사들은 한화에 대해 긍정적인 전망을 제시했다. △미래에셋대우(5만6000→5만9000원) △KTB투자증권(5만3000→5만6000원) △유안타증권(5만2000→5만4000원) 등은 목표 주가를 잇달아 상향했다. 정대로 미래에셋대우 연구원은 “한화건설 정상화에 힘입어 올해 지배주주 귀속 순이익은 7901억 원을 기록할 것”이라고 내다봤다.

![5000원의 기대, 50원의 한숨…모바일 로또의 두 얼굴 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2294727.jpg)