신한금융투자는 13일 IT 중소형주에 대해 내년에도 실적이 대폭 증가할 것으로 예상돼 현재 밸류에이션은 저평가 수준이라며 투자의견 ‘비중 확대’를 유지했다.

최도연 신한금융투자 연구원은 다수의 IT 중소형주들의 실적이 내년에도 대폭 증가할 것으로 내다봤다. 그는 “반도체ㆍ디스플레이 장비ㆍ소재사들은 전방의 CAPEX(설비투자비용) 증가 수혜를 누릴 것”이라며 “스마트폰 부품사들은 신기술 도입에 따른 ASP(평균판매단가) 상승이 예상된다”고 분석했다.

최 연구원은 “이를 감안한 IT 중소형주의 밸류에이션은 저평가 수준”이라며 “내년 PER(주가수익비율)은 부품사 11.3배, 장비사 9.5배, 소재사 12.9배”라고 예상했다.

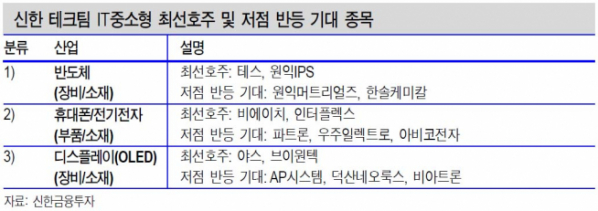

그는 업종별로 내년에 저점 반등이 기대되는 종목을 선정하며, 반도체 산업에 대해 3D NAND(낸드) 생산량 확대 구간에 본격적으로 진입하는 소재 업체들을 주목할 것을 당부했다. 휴대폰ㆍ전기전자 산업에서는 듀얼카메라 및 신규 모듈ㆍ전자부품의 고사양화 수혜가 가능한 부품사들을, 디스플레이 산업에서는 LG 및 중화권 OLED(유기발광 다이오드) 투자 수혜 가능성이 높은 업종 중 내년 실적이 의미 있게 증가하는 업체를 각각 주목해야 한다고 말했다.

이에 따라 저점 반등 기대 업체로 반도체 장비 및 소재 산업에서 원익머트리얼즈ㆍ한솔케미칼이, 휴대폰ㆍ전기전자 부품 및 소재 산업에서 파트론ㆍ우주일렉트로ㆍ아비코전자가, 디스플레이 장비 및 소재 산업에서 AP시스템ㆍ덕산네오룩스ㆍ비아트론이 각각 선정됐다.

최선호주로는 반도체 장비 및 소재 산업에서 테스ㆍ원익IPS가, 휴대폰ㆍ전기전자 부품 및 소재 산업에서 비에이치ㆍ인터플렉스가, 디스플레이 장비 및 소재 산업에서 야스ㆍ브이원텍이 각각 지목됐다.