SK케미칼이 지주회사 전환에 따른 주식 매매거래 정지일을 앞두고 몸값이 오르고 있다. 사업구조 효율화에 따른 기업가치 상승 기대감과 사업회사의 실적 개선 전망이 최근 상승의 동력이다.

SK케미칼은 이달 29일 매매거래를 정지한 뒤, 내년 1월 5일 두 회사로 분할해 재상장한다. 지난달 27일 SK케미칼은 경기도 판교 본사에서 임시주주총회를 열고, 12월 1일 지주회사인 SK디스커버리(존속회사)와 제약·화학부분인 SK케미칼(신설회사)로의 인적 분할을 의결했다. 지주회사와 사업회사의 분할비율은 48대 52다.

재상장 후 SK디스커버리는 △SK가스 △SK플라즈마 △SK신텍을 종속회사로, △SK건설을 관계회사로 보유하게 된다. 분할 신설회사인 SK케미칼과의 지분관계는 분할기일 전 회사의 자사주 매각·소각 과정에서 없어지게 된다.

SK케미칼은 재상장 후 대주주(최창원 부회장 16.45%)가 보유한 분할 신설회사 지분을 존속회사에 현물출자 하는 방식 등을 통해 지주회사 체제를 완성하게 된다. 이렇게 되면 SK디스커버리를 정점으로 회사 보유 자회사들을 모두 거느리는 지주회사 체제가 완성된다. 나이스신용평가는 “분할 신설회사인 SK케미칼은 본연인 제약·화학사업에 집중하고, SK가스와 SK건설과 같은 대형 투자회사들의 실적에 영향을 받는 요인은 지주회사로 분할하는 것이 목적”이라고 평가했다.

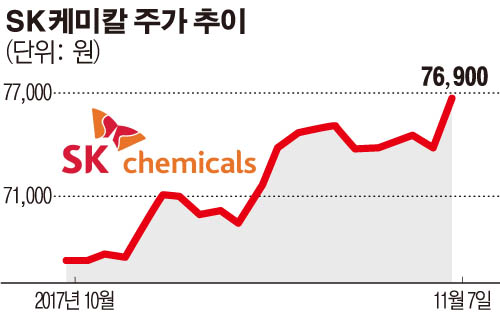

SK케미칼은 거래 정지를 앞두고 기업가치 상승 기대감에 몸값도 오르고 있다. 지난 한 달간 SK케미칼의 주가는 13.9% 올랐다. 지주회사인 SK디스커버리는 연결 자회사 SK가스와 향후 기업공개(IPO)가 예상되는 SK플라즈마 등의 지분가치의 상승이 기대되는 상황이다.

신재훈 이베스트투자증권 연구원은 “사업회사인 SK케미칼은 프리미엄 백신의 순차적 출시, PETG(Polyethylene Terephthalate Glycol) 공장 증설에 따른 가동률 증가, 혈우병 치료제 앱스틸라 로열티 유입 등에 따른 실적 개선이 예상된다”면서 “거래정지일 이전에 매수를 권고한다”고 말했다. 이승호 삼성증권 연구원도 “내년 사업회사의 실적 호조 가능성에 따라 거래정지일 이전 매수를 추천한다”고 밝혔다.