대신증권이 제이콘텐트리 3분기 매출액을 전년 동기보다 12% 증가한 1181억 원, 영업이익은 23% 감소한 118억 원을 전망하면서 목표주가 6500원, 투자의견 매수를 유지한다고 12일 밝혔다.

제이콘텐트리는 JTBC 드라마 기획 제작 및 방송 콘텐츠 유통을 관리하는 방송 부문과 메가박스를 운영하는 극장 부문으로 나뉘어 있다.

김회재 대신증권 연구원은 "영화는 메가박스 3개 직영점이 출점, 초기비용 증가로 이익은 감소할 것이다. 방송은 제이콘텐트리가 직접 투자하고 JTBC 역대 최고 시청률을 기록한 '품위있는 그녀' 매출이 반영돼 전년동기 대비 증가할 것"이라고 예상했다.

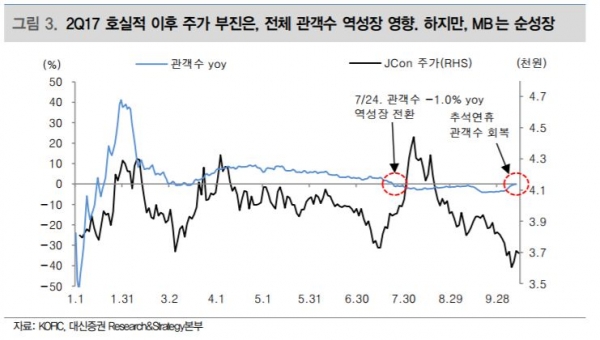

그는 국내 박스오피스가 역성장하고 있지만 메가박스는 출점 효과로 순성장을 지속하고 있다는 점에 주목했다.

김 연구원은 "올해 8월 기준 시장 규모는 전년 동기대비 1.5% 감소했지만, 메가박스는 2.2% 순성장했다"며 "제이콘텐트리가 메가박스를 인수한 2015년 7월부터 2년간 시장점유율도 2.3% 상승했다"고 전했다.

이어 "2년간 31개 극장을 출점하면서 수익률은 감소했지만 올해 9월 교환사채(EB)를 발행하면서 수익성 관리에 집중하는 모습을 보였다"며 "외형은 충분히 성장했기 때문에 2018년부터는 본격적인 이익 개선이 전망된다"고 밝혔다.

이와 함께 내년 극장 매출은 3.6% 성장한 2789억 원, 방송 매출은 45% 증가한 2243억 원을 예측했다.