기획재정부 등 정부는 이 같은 내용을 담은 ‘2017년 세법개정안’을 2일 발표했다.

현행 특수관계법인과의 매출이 정상거래비율을 초과하는 경우에는 수혜법인의 지배주주가 얻은 이익을 증여로 보고 있다. 기존 특수관계법인과의 정상거래비율 기준은 대기업 30%, 중견 40%, 중소 50%다.

하지만 상증세법상의 대기업 30% 거래비율은 실효성이 없다는 지적이 많았다. 지분 100%의 회사가 30% 거래비율보다 낮은 29.99%의 일감만 몰아줘도 30%에 가까운 부를 편취할 수 있기 때문이다.

이에 따라 정부는 일감몰아주기를 통한 편법증여 과세 강화를 위해 대기업 특수관계법인 거래비율을 20%로 높일 예정이다.

단순히 거래비율만 높이지 않고 특수관계법인에 대한 매출액도 기준을 두기로 했다.

예컨대 일감몰아주기를 통한 성장기업으로 지목받고 있는 현대글로비스의 경우 1000억원의 일감을 몰아줘도 비율은 1%보다 적은 수준이다.

중소기업들은 조금만 거래를 해도 과세 대상이나 대기업들의 일감몰아주기는 기업의 거래규모가 큰 관계로 과세가 되지 않는 맹점이 있었다.

따라서 정부는 특수관계법인에 대한 매출액이 1000억원을 초과하는 경우를 과세대상으로 추가했다.

아울러 대기업·중견기업의 지배주주 등에 대한 과세도 강화했다.

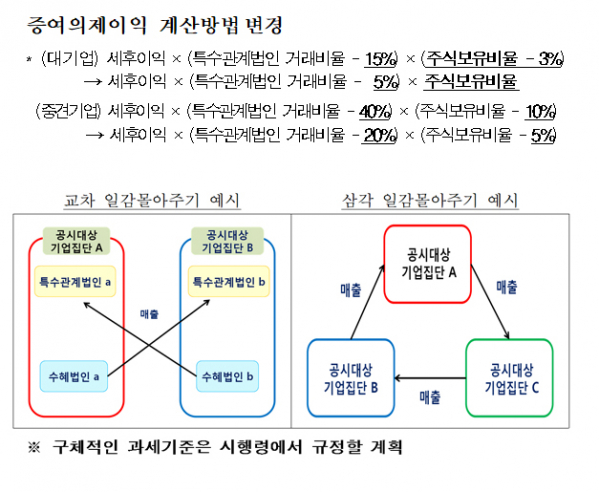

우선 대기업의 증여의제이익 계산방법이 변경된다. ‘세후이익×(특수관계법인 거래비율–15%)×(주식보유비율–3%)’이던 대기업의 증여의제이익 계산은 ‘세후이익×(특수관계법인 거래비율–5%)×주식보유비율’로 적용할 계획이다.

‘세후 영업이익×(특수관계법인거래비율-40%)×(주식보유비율 –10%)’인 중견기업 계산도 ‘세후 영업이익×(특수관계법인거래비율–20%)×(주식보유비율–5%)’로 뒀다.

예컨대 대기업의 세후 영업이익이 100억원, 특수관계법인 거래비율이 40%, 지배주주의 주식보유비율이 10%일 경우 현행 지배주주는 2325만원의 증여세를 납부하면 된다.

그러나 변경 계산을 적용하면 증여세가 5580만원으로 3255만원을 더 물어야한다.

이 밖에 정부는 공정거래법상 공시대상기업집단 간 교차·삼각거래 등을 통한 일감몰아주기도 특수관계법인 거래비율에 포함했다.