560일 만에 주당 1만 원대 진입…外人 지분율 2.21%P↑

BNK금융지주 주가가 2015년 11월 7000억 원대의 유상증자 발표 직후 1만2600원에서 9720원으로 폭락한 이래 560일, 1년 반 만에 주당 1만 원선을 회복했다. 최고경영자(CEO) 공백과 같은 지배구조 이슈에도 외국인의 매수세 유입이 주가 상승을 견인하고 있는 것으로 분석된다.

7일 금융업계에 따르면 BNK금융의 외국인 지분율은 작년 말 47.27%에서 지난달 말 49.48%로 2.21%포인트 늘어났다. 외국인 투자자들이 올해 들어 1월부터 5월까지 697만 주를 순매수했기 때문이다. 같은 기간 국내기관이 300만 주가량을 순매도한 것과 대비된다.

이로 인해 BNK지주의 종가는 지난달 30일 1만 원을 기록한 뒤 이달 2일과 5일에도 1만50원에 마감하면서 1만 원대를 유지할 것으로 전망된다.

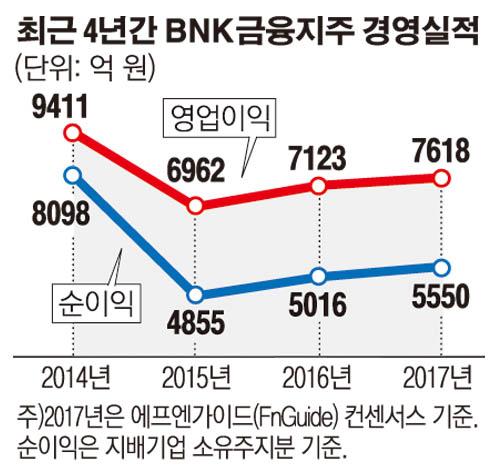

◇영업실적 바탕으로 추가상승 여력… 목표주가 1만2236원 = 와이즈에프엔 자료를 보면 국내 증권사가 전망하는 BNK금융의 목표주가 평균값은 1만2236원으로 유상증자 이전 수준을 거의 회복했다. 여기에는 올 1분기 영업실적이 큰 영향을 미친 것으로 평가된다. 1분기 BNK금융은 매출액 1조4262억 원, 영업이익 2291억 원, 순이익 1683억 원을 각각 달성하며 분기 기준 역대 최고 실적을 경신했다.

BNK금융의 주력 계열사인 부산은행과 경남은행의 순이자마진(NIM)도 각각 2.3%, 2.2%로 은행권에서 가장 높다. 상대적으로 낮은 보통주 자본비율 역시 지난 1분기 9.35%까지 상승해 규제 비율인 7%를 웃돌았다. 시장에서는 올해 말까지 9.5%대에 진입할 것으로 내다보고 있다.

◇연간 순이익 컨센서스 11%↑… 정상화 기대도 = 증권가에서는 올 한 해 BNK금융의 연간 순이익(지배기업 소유주 지분 기준) 컨센서스를 5550억 원으로 예측하고 있다. 이는 전년보다 10.6% 증가한 수치다.

국내 이슈에 좀 더 민감한 내국인의 경우 올해 1~5월 303만 주를 순매도하고 있어 시중 금융지주에 비해 주가 상승에는 제약 요인으로 작용하고 있지만, BNK지주의 지속적인 경영실적 개선과 맞물려 국내기관의 매수를 제약해 왔던 엘시티·지배구조 불확실성 등의 부정적인 이슈가 완화될 경우 기관매수 유입 가능성이 있는 점은 수급상 긍정 요인이 될 수 있다는 관측이다.

특히 외국인의 경우 시세조종 혐의 논란이 처음 불거진 2월 이후 3월과 5월 사이에만 630만 주 이상을 순매수해 CEO 리스크 및 지역경기 둔화에 따른 건전성 우려가 BNK금융의 수익성·건전성을 크게 해치지 않을 것이란 시각을 갖고 있는 것으로 풀이된다.

한정태 하나금융투자 연구원은 “1분기 시중은행의 ‘어닝서프라이즈’로 시중은행 대비 예상 자기자본이익률(Return on Equity·ROE)이 소폭 낮아졌지만, 일회성 요인들을 제외하고 보면 은행(지주) 가운데 제일 좋을 것”이라고 설명했다.