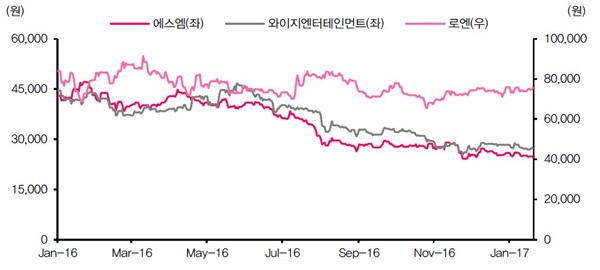

에스엠(SM), 와이지(YG)엔터테인먼트, 로엔 등 코스닥 엔터테인먼트 대장주들의 목표주가가 중국발 리스크 및 실적 전망에 따라 대폭 조정됐다. 증권업계는 이들 기업의 중국 활동 여부가 아직 불투명한 만큼 업종 밸류에이션 하향은 불가피하다고 전망했다.

23일 동부증권에 따르면 와이지엔터는 지난 4분기 시장 컨센서스에 부합한 실적을 기록할 전망이지만, 에스엠과 로엔은 부진할 것으로 내다봤다.

와이지엔터는 특별한 비용 증가 이슈가 없는 가운데 빅뱅의 10주년 콘서트 및 앨범 매출 인식으로 4분기 영업이익 63억 원을 기록할 전망이다. 이는 전년 동기 대비 54.2% 증가한 수치다. 매출액은 787억 원으로 같은 기간 41% 늘어날 것으로 예상됐다.

반면 에스엠은 스펙트럼 뮤직 페스티벌의 손실과 SM C&C의 성장 둔화로 4분기 매출액 973억 원, 영업이익 60억 원을 기록할 전망이다. 이는 전년 동기 대비 각각 8.7%, 178.8% 증가한 수치지만 시장 예상치를 하회한 기록이다.

로엔도 4분기 매출액 1165억 원, 영업이익 183억 원으로 컨센서스를 하회할 전망이다. 권윤구 동부증권 연구원은 “멜론의 유료가입자 증가와 기존 가입자 가격인상이 시작돼 매출성장이 기대되나 멜론뮤직어워드 비용 증가에 따라 영업비용 증가가 매출액 증가보다 클 것”이라고 전망했다.

올해는 각 사의 실적 성장과 중국 리스크가 상존하는 혼조세가 이어질 것으로 전망됐다. 와이지엔터는 빅뱅 멤버 탑이 내달 군 입대 예정으로 향후 그룹 활동이 불가능한 점이 불확실성으로 제기됐지만, 남은 4명의 멤버가 솔로 활동에 돌입함에 따라 올해 실적 성장은 무리가 없을 전망이다.

에스엠 역시 올해 동방신기 멤버 전원이 제대하고 슈퍼주니어도 3명이 제대함에 따라 2017년 4분기부터 본격적인 그룹 활동이 가능할 것으로 기대된다. 또 샤이니와 엑소의 활동은 매년 증가하고 있어 2018년까지 확실한 실적 성장이 예상된다.

그럼에도 중국 규제 이슈 해소 전까지 밸류에이션 하향은 불가피하다는 분석이다. 사드 배치 결정 이후 중국 활동이 막힐 수 있다는 우려가 지속되고 있기 때문에 해당 리스크가 해소되기 전까지 엔터테인먼트 업종의 관망세가 이어질 전망이다.

에스엠의 Target P/E는 중국 진출 기대감이 없던 2011~2012년 평균 수준에 해당돼 목표주가가 3만4000원으로 하향 조정됐다. 와이지엔터는 지드래곤과 태양의 군 입대로 2018년 실적 성장을 자신할 수 없어 목표주가가 3만7000원으로 하향됐다.

다만, 권 연구원은 “두 기업의 현재주가가 역사상 최저 수준으로 하락해 있다는 점에서 추가 하락 리스크는 낮다”고 판단했다.

중국발 리스크가 상대적으로 낮은 로엔은 멜론이 카카오와의 공동 프로모션을 통해 유료가입자를 꾸준히 증가시키고 있고,올해부터 ARPU 상승효과가 본격화된다는 점에서 안정적인 실적 성장을 보여줄 것으로 전망됐다.