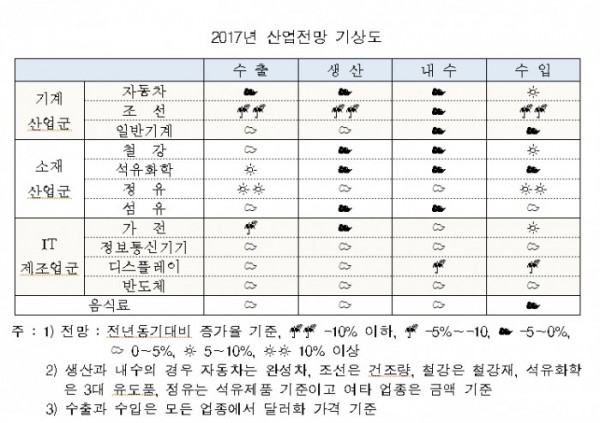

27일 산업연구원이 발표한 ‘2017년 경제ㆍ산업 전망’ 보고서에 따르면 12대 주력 산업 가운데 내년 수출은 소재산업군, IT산업군을 중심으로 기술적 반등할 것으로 분석됐다.

12대 주력산업의 수출은 원자재 가격 회복으로 신흥국 경기가 개선되고 유가상승이 예상되면서 증가세로 전환될 전망이다.

다만, 보호무역 정책이 강화되고 교역 비중이 높은 중국 경기성장이 소폭 증가가 예상돼 상승 폭은 제한적이다.

내년 주력산업 수출에 미치는 중요한 요인 중 하나는 수출 단가의 변화 추이다. 최종재 산업은 글로벌 경쟁 심화에 따른 수출단가 하락이 예상되고 있다.

국제유가 동조성이 높은 석유화학과 정유는 원유상승으로 수출단가 상승이 예상돼 수출금액 증가에 긍정적 영향이 있을 것으로 분석됐다.

음식료는 유기농 등 고부가가치 프리미엄 제품의 수출이 증가하면서 수출단가 상승, 자동차는 소형 SUV 수출이 증가하면서 수출단가 하락이 예상됐다.

보고서는 IT산업을 중심으로 신기술에 기반한 제품들의 수출 증가도 예상된다고 밝혔다.

가전은 베트남 등 해외생산 확대로 인한 수출 대체, 중국 업체들의 브랜드와 기술 경쟁력 강화 등으로 전년 대비 5.0% 감소할 전망이다.

정보통신기기는 갤럭시 노트 발화로 인한 판매중단 사태의 부정적 영향 해소, 인도 등 신흥시장의 4G 서비스 확산 등으로 전년 대비 4.5% 증가로 분석됐다.

자동차는 대부분 차종의 수출이 감소한 가운데 높은 증가율을 기록한 소형 SUV, 하이브리드차, 플러그인 하이브리드차 등의 수출 호조는 올해 투입된 신모델의 판매가 본격화하면서 2017년에도 지속될 것으로 예상됐다.

철강은 수출환경은 악화가 예상되지만 보호무역 강화와 중국시장 축소 지속 등으로 전년 대비 0.7% 증가로 상승 폭은 제한적이다.

섬유는 한류기반 의류 수출 증가와 선진국 및 개도국 성장률 상승에 따른 수요 증가 등이 긍정적 요인이나 중국 수요 둔화, 대형 바이어들의 납품단가 인하 요구 등으로 증가세는 소폭(0.5%)에 머무른다.

음식료는 수출품목 다양화, 한류 이미지 지속에 따른 국내제품 수요 증가 등의 요인으로 4.4% 증가할 것으로 전망됐다.

내수는 IT산업을 제외한 대부분 산업에서 부진할 것으로 보인다.

자동차는 대기수요 실현과 가계부채 증가, 고용불안 등 소비심리 위축 등으로 전년 대비 2.2% 줄어들 전망이다.

조선은 구조조정 여파와 한진해운 영향이 현실화하는 등 산업 전반의 부정적 요인이 우세해 전년 대비 2.9% 줄어들 것으로 보인다.

일반기계는 스마트 공장 보급 확산에 따른 관련 투자 증가에도 불구하고 제조업 설비투자 수요 위축으로 전년 대비 0.1% 감소가 예상됐다.

한편, 글로벌 공급과잉은 내년에도 조선, 철강, 정유, 섬유, 가전, 정보통신기기 등에서 지속될 것으로 예상됐다.

철강은 신흥국 설비증설 지속, 중국 수급불균형 심화 등으로, 조선은 설비과잉과 선복과잉으로 공급과잉이 지속될 전망이다.

가전, 정보통신기기, 정유는 중국 업체 간 경쟁 격화와 세계시장 진출 확대 등으로 공급물량 증가가 예상된다.

정유, 섬유, 정보통신기기, 반도체, 음식료 등은 글로벌 수요침체에서 벗어날 것으로 예상됐다.

또한, 글로벌 여건 악화에 따른 수요 부진 속에 중국 업체들의 경쟁력 강화는 경쟁 심화로 이어져 12대 주력산업에 부담으로 작용할 전망이다. 올해 12대 주력산업의 대중국 수출 비중은 약 25% 내외로 중국 시장 여건이 국내 주력산업에 미치는 중요한 요인으로 작용하고 있다.

제조업 경쟁력 강화를 주요 공약으로 하고 있는 트럼프 당선으로 미국업체들과의 경쟁관계 심화가 예상되며 미국업체의 경쟁우위가 있는 자동차, 철강, 정유, 정보통신기기, 반도체 등에서 미국업체들의 경쟁력 강화가 예상됐다.