SK하이닉스가 올해 3분기 매출 4조 원대를 회복할지, 업계의 관심이 주목되고 있다. 중국용 제품 매출 확대와 모바일 수요 증가, 반도체 업황 개선으로 올해 들어 3조 원대로 떨어진 매출이 이번 3분기를 기점으로 상승세를 탈 것으로 기대된다.

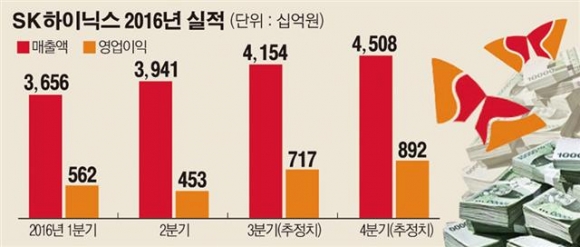

SK하이닉스가 이달 25일 3분기 실적 발표를 앞둔 가운데, 관련업계와 증권가는 매출액이 4조 원대를 회복될 것으로 관측하고 있다. SK하이닉스의 3분기 매출액의 시장 전망치는 4조1760억 원이다. 영업이익은 보수적으로 6900억 원으로 추정되나, 7000억~8000억 원에 달할 것이라는 공격적인 시각도 제시되고 있다.

SK하이닉스는 지난해 매분기 4조 원이 넘는 매출을 유지해왔다. 영업이익 역시 전통적인 비수기인 4분기를 제외하고는 1조 원이 넘었고 영업이익률도 평균 28.3%에 달했다.

그러나 올 들어 SK하이닉스는 PC 및 스마트폰 수요 약화와 이에 의한 D램 및 낸드(NAND) 플래시메모리가격 하락 등으로 외형과 수익성이 모두 줄어들었다. 매출액은 4조 원대의 지지선이 무너졌고 영업이익 또한 1조 원 아래로 떨어졌다. 올 1분기 매출액은 3조6560억 원으로 전년 동기 대비 24.1% 하락했고 같은 기간 영업이익도 5620억 원으로 64.6% 줄었다. 2분기 역시 매출액이 작년 2분기보다 15% 낮은 3조9410억 원을 기록했고 영업이익은 67% 떨어진 4530억 원에 불과했다.

SK하이닉스는 △중국용 제품 매출 증가 △모바일 수요 확대 △반도체 업황 회복이라는 3박자가 갖춰지면서 3분기를 기점으로 실적 개선이 진행될 것으로 예상된다. 3분기 들어 중화권 모바일 회사의 하반기 신제품 출시 집중에 따른 수요 증가로 D램 부문이 회복되고 있다. 낸드 부문은 중국 시장용 eMCP 수요 증가 및 SSD(솔리드스테이트드라이브) 수요 확대로 수익성 개선이 전망되고 있다.

애플의 ‘아이폰7’ 출시로 낸드 용량 두 배 확대에 따른 업황 개선도 SK하이닉스의 실적 개선에 긍정적이다. PC D램 생산 비중 감소에 따른 세트 업체들의 선제적 구매 확대로 가격이 강세로 전환된 것도 3분기 실적 개선에 일조하고 있다. 4분기에도 낸드 투자 확대에 따라 D램 투자가 축소되는 추세여서, D램 가격 상승은 이어질 것으로 보인다.

한편, SK하이닉스는 4분기에도 이 같은 실적 개선세를 이어가, 올해 전체 매출액 16조2600억 원, 영업이익 2조6240억 원을 기록할 것으로 예측된다.