국내 주택사업 호조세 힘입어… 실적 개선세 뚜렷

수년간 이어지던 해외사업장의 부실이 마무리되고 국내 주택시장의 호조세가 이어지면서 3분기 건설사들의 실적 개선세가 기대되고 있다.

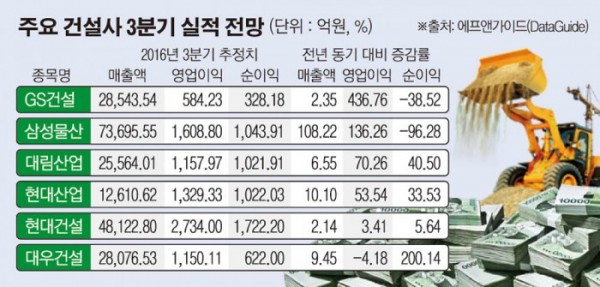

11일 이투데이가 에프앤가이드에 의뢰해 시평 순위 상위 10대 건설사 중 증권사 3곳 이상이 추정치를 내놓은 상장건설사들의 3분기 예상 실적치를 분석한 결과 전년 동기 대비 영업이익이 대부분 개선세를 보이는 것으로 나타났다.

올해 1분기 4000억 원대 대규모 적자로 시장에 충격을 준 시평 순위 1위 삼성물산은 2분기에 이어 흑자를 기록하며 안정세로 접어들 것으로 보인다. 3분기 삼성물산의 추정 이익은 1608억 원으로 전년 동기 대비 136% 늘어날 것으로 예상됐다. 매출액은 7조3695억 원으로 같은 기간 108%가량 성장세를 기록할 것으로 보인다. 다만 순이익은 1043억 원으로 전년 동기 대비 96% 떨어질 것으로 전망됐다.

업계 맏형 현대건설은 3분기 2734억 원의 영업이익을 기록하며 독보적인 모습을 이어갈 것으로 보인다. 매출액 4조8122억 원, 당기순이익은 1722억 원으로 각각 전년 동기 대비 2.14%, 5.64%의 성장세가 예상된다. 이 같은 실적이 이어질 경우 건설업계 최초로 영업이익 1조 원대 진입이 가능할 전망이다. 하지만 실적 성장세가 모두 한 자릿수로 해외건설에서의 부진이 실적 저하로 이어지고 있다.

대림산업 역시 영업이익이 1157억 원으로 전년 동기 대비 70.26%가 늘어날 것으로 전망되고, 매출액과 당기순이익도 각각 6.55%(2조5564억 원), 40.50%(1021억 원) 나아질 것으로 예상된다.

특히 주택사업 실적이 좋은 건설사들의 성장세가 두드러졌다.

‘자이’ 브랜드를 앞세워 완판 행진을 이어가고 있는 GS건설은 3분기 584억 원의 영업이익이 예상되면서 전년 같은 기간에 비해 436.76%의 성장세가 기대된다. ‘아이파크’ 브랜드를 앞세운 현대산업개발 역시 1329억 원의 영업이익이 예상되는데 이는 작년에 비해 53.54% 늘어난 것이다.

이 같은 건설사의 최근 성과는 주택사업 성적이 큰 역할을 했다. 해외건설이 저유가의 영향으로 반토막이 난 가운데서도 국내분양 실적이 양호했다. 실제로 건설사들의 미분양 물량은 최근 안정세를 이어가고 있다.

하지만 신임 사장을 맞은 후 매각을 앞두고 있는 대우건설은 비교 건설사 중 유일하게 마이너스 성장이 예상되고 있다. 대우건설은 3분기 1150억 원의 영업이익이 예상되는데 이는 전년 동기 대비 4.18% 하락한 수치다. 하지만 매출액과 영업이익은 각각 9.45%와 200.14%의 신장세가 전망된다. 대우건설의 이 같은 상대적인 약세는 결국 해외건설의 부진 때문으로 풀이된다.

장문준 하이투자증권 연구원은 “동남아 건축 현장 등 해외부문 원가율(매상고에서 매상원가가 차지하는 비율)이 높은 상황”이라며 “해외부문의 불확실성을 해소하기 위해서는 2분기 이상 안정된 모습을 보일 필요가 있다”고 설명했다.