지난달 취임 두 돌은 맞은 허인철 오리온 부회장이 오리온의 연이은 악재로 고민이 깊어지고 있다. 지난 2년 동안 조직 슬림화, 품질 경영 등 과감한 혁신으로 오리온의 이미지와 수익성 개선에 나서고 있지만, 시장 기대치의 절반도 못 미친 2분기 실적으로 쇼크 수준이란 평가가 나오고 있다. 게다가 담철곤 회장의 특별사면이 제외되고, 전직 임원들의 소송이 이어지면서 오너발 악재까지 우려되는 상황이다.

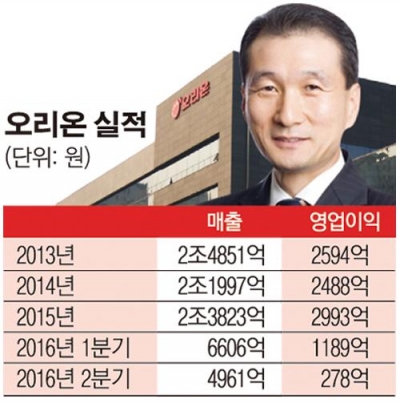

18일 금융감독원 전자공시시스템 및 관련 업계에 따르면 오리온의 2분기 연결 재무제표 기준 영업이익은 시장 예상을 크게 하회했다. 278억7518만 원으로 지난해 같은 기간에 비해 41.2% 급감했다. 당초 증권가 일각에서는 2분기 영업이익을 580억 원까지 예측했다.

매출액은 3.2% 감소한 4961억6822만 원, 순이익은 63.9% 감소한 75억3890만 원을 나타냈다. 특히 1분기와 비교하면 실적이 눈에 띄게 부진했다. 올해 1분기 오리온의 영업이익은 지난해보다 11.3% 올랐으며, 매출 성장률은 87.3%에 달했다.

지난 1분기의 호실적은 허 부회장의 ‘허인철식 혁신’이 통한 결과다. 신세계그룹 경영전략실 사장으로 활동하던 중 오리온에 영입된 허 부회장은 내실 경영을 목표로 계열사를 합병해 해외법인 지배구조 간소화와 비용개선을 이뤄냈다. 취임 1년 만에 임원을 절반 가까이 교체해 조직 슬림화 작업을 단행했다. 지난해 11월부터는 ‘착한 포장 프로젝트’를 가동하면서 제과업계의 ‘질소 포장’ 논란을 정면으로 돌파했다. 제과업체들이 연달아 가격인상에 나선 것과 대비된 행보다. 올 1월에는 오리온에 초과이익분배금(PS)을 도입해 오리온 전 직원들과 이익금을 나눴다.

이로써 오리온은 ‘착한 과자’ 이미지를 가지고 매출 증대로 이어졌다. 허 부회장이 불황 속 전문경영인 체제인 식품업체들의 롤 모델이라 불리는 이유다. 다만 허 부회장의 이러한 노력의 결과는 잠시 주춤할 것으로 보인다. 담 회장의 특별사면 제외로 ‘오너 리스크’를 안게 된 데다, 중국 제과시장의 역성장으로 매출 성장률이 둔화하고 국내 사업도 부진해 성장통이 불가피하기 때문이다. 이에 관련업계는 2분기에 이어 하반기 실적 전망도 어둡게 보고 있다.

삼성증권은 오리온이 올해 2분기에 부진한 실적을 냈다며 목표주가를 130만 원에서 110만 원으로 내렸다. 양일우 연구원은 “한국과 중국에서 매출 성장이 부진했고 중국에서의 판매촉진비 등이 증가했기 때문”이라며 “2분기처럼 신제품 진열을 위한 비용이 발생하면 신제품을 통한 의미 있는 이익 증가를 기대하기는 어려울 수 있다”고 말했다.