엔진 식어가는 자동차·전자株

‘대륙의 실수’라고 불리던 중국 가전업체 샤오미가 글로벌 소형가전 시장에서 돌풍을 일으키고 있다. 샤오미는 더 이상 ‘대륙의 실수’가 아닌 ‘대륙의 실력’으로 평가된다. 중국 토종업체들의 경쟁력이 향상되며 국내 대표 수출업체들의 중국시장 점유율이 하락하고 있다. 전문가들은 중국이 글로벌 최대 생산기지이자 소비거점인 만큼 중국시장 지배력 회복을 위한 경쟁력 강화가 시급하다고 진단하고 있다.

◇삼성전자·현대차 중국시장 점유율↓ = 지난 1일 블룸버그와 차이나 오토모티브 인포메이션 네트워크(CAIN·중국기차공업신식망)에 따르면 현대차와 기아차는 중국에서 올해 상반기 각각 52만2800대(4.6%)와 28만5600대(2.6%)를 팔아 합계 점유율이 7.3%에 그쳤다. 현대차 점유율이 반기 기준으로 5% 이하에 머문 것은 2012년 하반기 이후 처음이다.

현대기아차의 중국 점유율은 2014년 상반기에만 해도 9.0%로 두 자릿수 대를 넘봤지만 2년 사이 오히려 1.7%포인트 하락했다. 올해 상반기 중국에서 팔린 자동차 총 대수는 1101만7300대로 2014년 상반기(963만2600대)보다 14.4% 늘었다. 하지만 현대기아차가 판매한 차량은 2014년 상반기 86만3700대에서 올해 상반기 80만8400대로 오히려 6.4% 줄었다.

창안(長安)과 창청(그레이트 월), 지리(Geely·吉利)나 워런 버핏과 삼성전자로부터 투자받은 BYD(비야디) 등 중국의 토종 브랜드는 싼 가격과 대폭 향상된 품질로 급성장했다. 창안자동차는 올해 상반기 점유율 5.6%로 현대차를 추월했을 정도다.

현대기아차의 타격은 가장 큰 축에 속한다. 김경유 산업연구원 연구위원은 “중국시장에서 브랜드 파워는 중국 토종업체→한국계업체→일본계업체→독일계업체 순”이라며 “한국업체들이 중국 토종업체들의 선전에 가장 큰 타격을 받고 있다”고 분석했다.

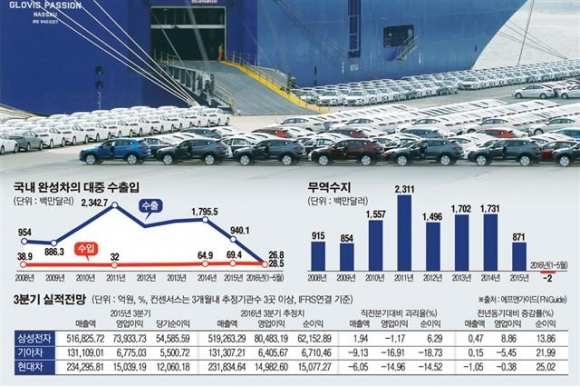

실제 올해 들어 완성차 부문은 사상 최초로 대중국 무역수지 적자를 기록했다. 그동안 완성차의 대중 무역수지 흑자는 2011년 23억1100만 달러로 정점을 기록한 이후 다소 감소했지만 2014년에도 17억 달러 규모를 유지했다. 대중 무역수지 흑자는 2015년 8억7100만 달러로 큰 폭으로 감소했다. 올해도 이러한 감소 기조가 지속되면서 지난 1~5월 기간에 200만 달러 무역수지 적자를 기록했다.

김 연구위원은 “중국시장 점유율을 확대하려면 가격경쟁 우위를 지닌 중국 토종업체와 앞서 있는 일본·독일계업체 사이에서 경쟁력 강화가 요구된다”며 “원가경쟁력 개선과 함께 브랜드 가치를 제고할 필요가 있을 것”이라고 진단했다.

삼성전자도 중국 휴대폰 시장에서 고전하고 있다. 지난 2일 카운터포인트리서치에 따르면 삼성전자는 올 2분기 총 7700만 대의 스마트폰을 출하해 시장점유율 21.4%로 1위를 차지했다. 출하량은 지난해 같은 기간보다 3.4% 증가했고 시장점유율은 0.1%포인트 늘었다.

이에 따라 삼성전자는 올해 2분기 전체 영업이익 8조1400억 원의 절반이 넘는 4조3200억 원을 IM(IT·모바일) 사업부에서 올렸다. 갤럭시S7의 판매증가와 원가절감을 통해 수익성을 높인 전략이 주효했다.

갤럭시S7 출시로 미국을 비롯한 다른 글로벌 시장에서는 일제히 점유율이 상승했지만 중국에서만큼은 예외였다. 갤럭시S7의 출시에도 중국의 화웨이, 샤오미, 오포와 같은 토종업체에 밀리면서 중국시장에서 5위권 밖으로 밀려났다. 지난 3~5월 삼성전자는 중국 스마트폰 시장 점유율 9%를 기록하는 데 그쳤다.

◇삼성전자·현대기아차 3분기 엇갈린 실적 = 다만 삼성전자는 중국 스마트폰 시장 점유율 하락에도 올해 3분기 호실적을 낼 것으로 전망된다. 금융정보제공업체 FN가이드에 따르면 삼성전자는 3분기 매출액 51조9270억 원, 영업이익 8조480억 원을 기록할 것으로 추정된다. 이는 지난해 같은 기간보다 각각 0.47%, 8.86% 증가한 수치다. 삼성전자 3분기 실적 전망에 대한 눈높이가 높아진 것은 갤럭시노트7을 필두로 한 IM부문에 대한 기대감 때문이다. 이정 유진투자증권 연구원은 “갤럭시S7 판매 호조와 중저가 스마트폰 판매 확대에 의한 시장지배력 강화, 수익성 호조 등으로 IM 총괄 실적이 대폭 개선되며 스마트폰 부문 경쟁력 회복을 확인시켜주고 있다”고 설명했다. 현대증권 김동원 연구원도 “하반기 갤럭시노트7 출하량을 1200만 대(3분기 500만 대, 4분기 700만 대)로 추정한다”면서 “특히 8월 현재 출시 5개월이 지난 갤럭시S7, S7엣지 판매가 양호한 추세를 나타내는 것으로 판단돼 3분기 삼성전자 플래그십 모델(S7, S7엣지, 노트7) 출하량은 1000만 대 수준으로 추정된다”고 밝혔다.

한편 현대기아차는 3분기 큰 폭의 실적 반등을 기대하기 어려울 것으로 예상된다. FN가이드에 따르면 현대차와 기아차의 올해 3분기 영업이익은 각각 1조4980억 원, 6410억 원을 기록할 것으로 추정된다. 이는 지난해 같은 기간보다 각각 0.8%, 5.45% 감소한 수치다. 박영호 미래에셋대우 연구원은 “현대차는 2분기 중국에서 판매 증가 폭이 출고 증가 폭을 밑돌았으며 신흥시장에서도 판매 부진이 지속되면서 수출이 두 자릿수 이상 감소했다”며 “원화 약세에 따른 수익 개선 효과가 그만큼 반감됐다”고 분석했다. 이어 “하반기도 내수시장 수요둔화, 미국에서 경쟁심화, 신흥시장 회복지연 등을 고려할 때 업황 사이클이 하향 곡선을 그릴 것”이라고 전망했다.