한은, '12월 금융안정보고서' 발표…9월말 가계부채 1166조원

한국은행이 22일 발간한 '12월 금융안정보고서'에 따르면 9월 말 현재 가계부채는 1166조원으로 지난해 같은 기간보다 10.4% 증가했다. 특히 3분기 중에는 35조원이나 급증했는데, 이는 2002년 한은이 통계 편제한 이후 분기 기준으로 최대 증가액이다. 주택담보대출비율(LTV), 총부채상환비율(DTI)의 규제 완화와 대출금리 하락으로 집단대출이 증가한 영향이 컸다.

집단대출 잔액은 9월 말 현재 104조6000억원으로 작년 말 101조5000억원보다 3조1000억원 증가했다.

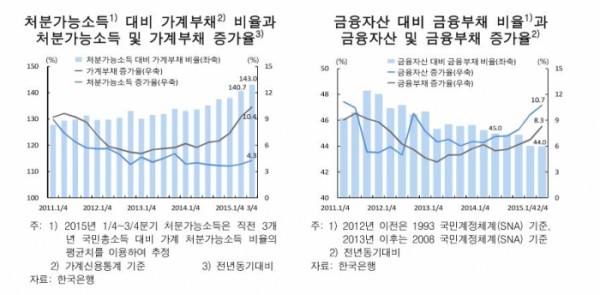

처분가능소득 대비 가계부채(가계신용통계 기준) 비율은 3월말 138%에서 9월 말 143%로 5%포인트 상승했다. 이는 2003~2014년 연평균 상승폭인 2.4%포인트를 두 배 이상 웃도는 수치다. 가계부채가 늘어난 반면, 경기회복세 둔화로 처분가능소득 증가가 정체한 데 기인한 것이다.

처분가능소득 대비 부채상환지출 비율은 올해 2분기 41.4%로 전년동기(38.7%)대비 2.7%포인트 올랐다. 분할상환 주택담보대출 확대로 대출원금 상환이 늘어난 데다, 메르스로 인한 소비위축 등으로 가계의 사업소득이 감소한 데 기인했다.

부채 부담이 늘면서 소비자들의 지갑은 굳게 닫혔다. 가계소득 대비 가계지출 비율은 2분기 76.8%, 3분기 76.9%로 지난해 같은 기간보다 각각 1.5%포인트, 0.9%포인트 하락했다. 한은은 "대부분 분위에서 하락한 가운데 특히 소득 1분위 계층에서 하락폭이 상대적으로 큰 것으로 나타났다"고 진단했다.

경제협력개발기구(OECD) 기준으로도 국내 가계부채의 재무건전성은 취약한 쪽에 속했다. 작년말 기준으로 가계의 처분가능소득 대비 가계부채(자금순환통계 기준) 비율도 164.2%로 OCED 23개 회원국의 평균인 130.5%를 훨씬 상회했다. 자금순환통계에는 가계뿐만 아니라 소규모 자영업자, 비영리단체 등이 추가로 포함왜 있다.

처분가능소득 대비 가계부채 비율 역시 2008년 말 대비 2014년말 현재 19.9%포인트 상승해 OECD 회원국 평균 상승률인 1.6%포인트를 웃돌았다.

이에 한은은 "주택거래 활성화 및 전세시장 구조변화 등으로 가계부채 증가세가 크게 확대됐으나 가계소득 개선은 상대적으로 미약함에 따라 가계 재무건전성은 전반적으로 저하됐다"며 "향후 급격한 금리 상승 등 거시경제 충격이 발생할 경우 영세자영업자 등 취약계층을 중심으로 부실가구가 증가할 가능성이 있는 만큼 가계 재무건전성에 대해 계속 유의할 필요가 있다"고 진단했다.