KDI는 "주요국보다 높은 DTI 상한을 하향 조정하고, 집단대출에 대해서도 대출 가계의 상환능력에 대한 평가를 강화하는 것이 바람직하다"며 "은퇴시점 이전에 가계부채의 상당 부분이 상환될 수 있도록 원금 분할 상환을 적극 유도할 필요가 있다"고 밝혔다.

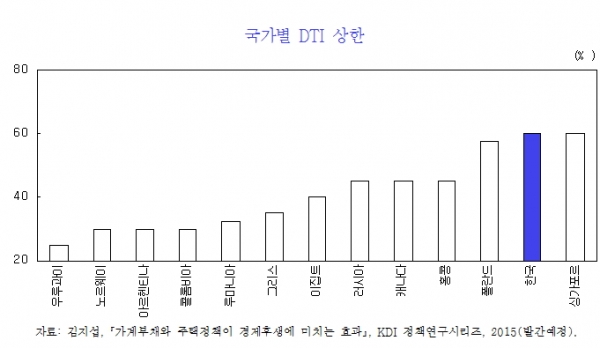

KDI에 따르면 국가별 DTI 상한의 경우 한국이 노르웨이, 러시아, 캐나다, 홍콩, 폴란드보다 높아 주요국 중 상위권이다.

최근 아파트 분양이 크게 늘면서 집단대출(중도금, 잔금, 이주비 대출)이 급증하고 있다. KDI는 아파트 분양시점에 개인신용평가에 대한 심사를 강화해 상환능력을 사전에 검증할 필요가 있다고 했다.

이어 KDI는 "원금 분할 상환을 적극 유도하는 가운데 대출 규모가 큰 가계에 대해서는 대출 기간을 장기화함으로써 매월 상환해야 하는 부채의 원리금 부담을 완화할 필요가 있다"고 조언했다. 아일랜드, 이탈리아, 몰타, 포르투갈이 이런 방식을 적용하고 있다.

일시상환 방식 하에서는 대출 만기 시 관행적으로 차환이 이뤄져, 부채 원금 축소가 더디게 이뤄진다는 지적이다.

아울러 유동성이 낮은 고령층의 자발적 부채 상환을 유도하기 위해 부동산 자산을 현금화 할 수 있는 주택연금 등 관련 제도를 적극 확대할 필요가 있다고 주문했다.

한편, 금융정책은 부실기업 정리를 촉진하고 가계부채 급증세를 제어해 금융건전성을 제고함으로써 부정적 충격이 발생할 경우, 그 파급효과가 완충될 수 있도록 대비할 필요가 있다고 KDI는 설명했다.