애플페이 벤모 등 글로벌 업체 잇단 출사표...알리바바·텐센트 등 中 토종업계와의 경쟁 치열할 듯

중국이 글로벌 전자결제업계의 격전지로 부상하고 있다. 그러나 여전히 보급 초기 단계여서 성공을 장담할 수는 없다는 평가다.

월스트리트저널(WSJ)은 26일(현지시간) 전자결제서비스 업체들이 모바일 결제서비스 보급이 급속도로 확대하는 중국 시장에 잇따라 출사표를 던지며 현지 토종업체들과 격전을 앞두고 있다고 보도했다.

중국에서는 음식배달, 택시, 레스토랑, 영화관 등 다양한 장소에서 모바일 결제를 이용할 수 있다. 신용카드나 체크카드 사용이 자리잡기도 전에 인터넷, 스마트폰 보급이 빠르게 확대하면서 모바일 결제가 아예 새로운 결제 방식으로 자리를 굳힌 것이다. 이 때문에 중국 시장에 진출하는 업체는 시장이 어떻게 발전하고, 어디에 잠재적인 성장성이 있는지를 나타내는 로드맵을 중국에서 얻을 수 있다고 WSJ는 전했다.

페이팔의 ‘벤모’에 이어 애플의 ‘애플페이’, 삼성전자의 ‘삼성페이’가 중국 진출을 선언한 이유다. 내년 2월 서비스를 개시하는 애플페이를 필두로 벤모와 삼성페이가 연이어 중국서 서비스를 개시한다.

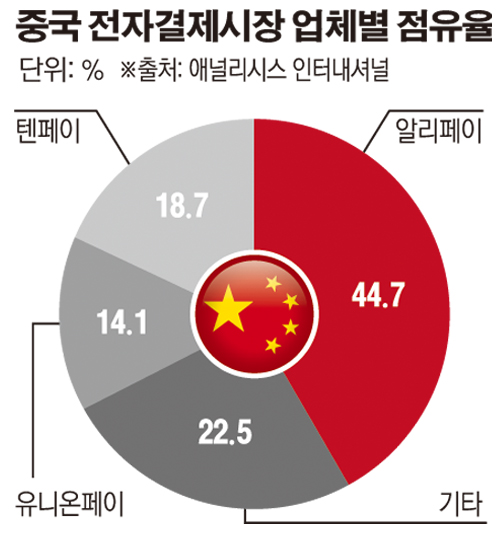

그러나 WSJ는 업체들이 중국 시장에서 바로 수익성을 기대하기는 어렵다고 지적했다. 현재 중국 전자결제시장은 알리바바의 ‘알리페이’, 텐센트의 ‘텐페이’ 등 중국 토종업체들이 장악하고 있기 때문이다. 무엇보다 큰 걸림돌은 중국에서 신용카드가 주요 결제 수단으로 자리잡지 못한 가운데 토종업체들의 인프라 노하우를 따라잡기란 쉽지 않다는 것이다.

WSJ에 따르면 애플페이 벤모 등의 모바일 결제서비스는 은행 카드 정보 등 기존 인프라에 의존한다. 그러나 중국은 다르다. 알리페이와 텐페이 등은 사용자의 은행 계좌 정보만 등록하면 된다.

중국에서 신용카드가 보급되지 못한 배경에는 가맹점들이 거액의 수수료에 익숙하지 않기 때문이다. 시장을 독점하고 있는 차이나유니온페이는 카드 이용을 촉진할 목적으로 가맹점에 부과하는 수수료를 결제 금액의 1% 정도로 억제해왔다. 수수료를 2% 이상으로 설정한 미국 비자와 마스터카드가 중국에서 고전한 이유도 이 차이때문이다. 징수한 수수료는 카드 발급 은행 및 POS 터미널 제공회사에 분배되고, 유니온페이에 돌아오는 몫은 0.1% 안팎이다.

모바일 결제 서비스 업체가 요구하는 수수료는 더 적다. 텐센트는 수수료를 밝히지 않았지만 알리페이는 결제 금액의 0.6%를 징수하고 역시 POS 터미널 공급 업체 및 결제 관련 은행과 나눠 갖는다.

그러나 어떤 경우에는 은행이 부과하는 수수료 때문에 모바일 결제 서비스 업체가 손실까지 각오해야 한다고 WSJ는 지적했다. 알리페이와 텐센트는 이용자 간 송금 시 발생하는 수수료를 대신 부담해 인기를 얻고 있다.

WSJ는 수수료를 낮게 책정하면 다른 방법으로 수익을 내야 한다며 대출이나 투자 금융 상품을 함께 판매하는 것 등을 예로 들었다. 하지만 중국의 새로운 규제로 그건 사실상 불가능하다. 규제를 피하기 위해 텐센트와 알리바바는 인터넷은행을 설립했다. 이들 모두 대출 등의 금융 상품을 판매할 수 있는 라이선스도 취득했지만 사업은 제한적이다.

결국 중국은 모바일 결제의 나아갈 길은 보여주고 있지만 수익성에 대해선 여전히 많은 과제를 남겨두고 있다고 WSJ는 지적했다.