현대자동차의 올 2분기 실적은 1분기보다 더 개선될 것으로 예상되고 있다. 현대차가 1분기에 지출한 인센티브가 2분기 점유율 확대로 이어질 수 있다는 것. 여기에 ‘올 뉴 투싼’ 등 신차 출시 지역이 확대되는 것도 실적에 긍정적으로 작용할 전망이다.

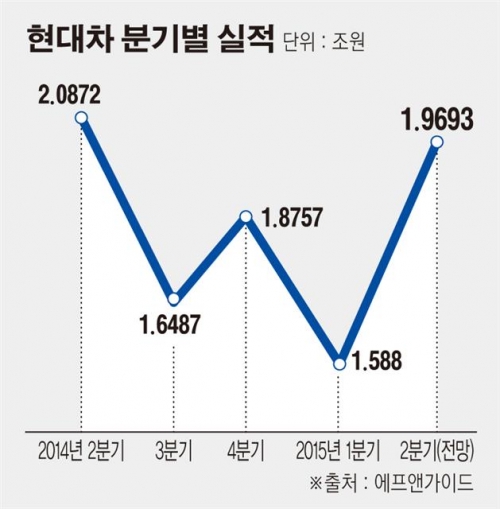

증권사들은 현대차의 2분기 실적을 매출 23조2548억원, 영업이익 1조9693억원으로 내다보고 있다. 2분기 매출 추정치는 전년 동기 대비 2.2%, 전 분기 대비 11.0% 개선된 수치다. 같은 기간 영업이익 추정치는 지난해 2분기보다는 5.6% 줄었지만 올 1분기보다는 24.0% 늘었다.

이처럼 전 분기 대비 실적 개선 추세가 뚜렷하면서 올 2분기에는 영업이익이 2조원을 돌파하는 ‘W’자 반등 기대감도 커지고 있다. 현대차는 지난해 2분기 이후 3개 분기 연속 영업이익이 2조원을 넘지 못했다.

국내 시장에서는 올 뉴 투싼 효과가 2분기에 본격 반영된다. 지난 3월 출시된 이 차량은 4월 한 달간 국내에서만 9255대가 팔렸다. 현대차는 올 뉴 투싼의 판매 증가에 힘입어 지난 4월 내수 점유율 41.3%를 기록했다. 현대차의 점유율은 지난해 12월 40.3%에서 올해 1월 38.1%로 낮아진 뒤 2월 38.8%, 3월 38.5%에 머물렀다.

현대차는 2분기 미국 시장에서 인센티브 확대 효과도 이어간다. 현대차는 미국에서 4월 한 달간 6만8009대를 팔았다. 이는 지난해 4월 6만6107대보다 2.9% 증가한 규모로 4월 기준 가장 좋은 기록이다. 인센티브 확대가 판매 확대로 이어지는 성과를 거두고 있는 것이다.

2분기에 러시아의 루블화 약세가 안정될 것이란 전망도 현대차에게는 호재다. 루블화가 안정되면 현대차가 러시아에서 펼친 공격적인 시장 확대 전략이 2분기에는 실적으로 이어질 것으로 증권가는 평가하고 있다. 올해 1분기 현대차의 러시아 시장 점유율은 19.8%로 지난해 같은 기간보다 5%포인트 증가했다.